Средства массовой информации

8-800-700-212-2 8-495-212-212-2

- Главная

- Партнеры

- Средства массовой информации

Журнал о спецтехнике и автотранспорте «Основные средства»

http://www.os1.ru/

В журнале рассматриваются вопросы производства и эксплуатации строительной, дорожной и специальной техники.

Vertikalnet.Ru: Всё о подъемной технике!

http://vertikalnet.ru/

Информационный портал Vertikalnet.ru — уникальный ресурс, посвященный подъемной технике, не имеющий аналогов среди российских информационных площадок.

Грузовик — энциклопедия производителей техники

http://www.gruzovik.ru/

Каталог грузовой и спецтехники, коммерческого транспорта с подробными техническими характеристиками. Предложения по продаже техники. Отраслевые новости, статьи, тесты. Фото- и видеоматериалы.

Фото- и видеоматериалы.

Все о строительной технике

http://www.buildernet.ru/

Информационный интернет-портал Buildernet.ru станет вашим экспертом и помощником в мире дорожно-строительной техники.

MASCUS

http://www.mascus.ru/

Портал по продаже спецтехники и транспорта.

Интернет-портал «Югспецтехника»

http://www.ugspectehnika.ru/

Интернет-портал о спецтехнике.

«Кто есть кто на рынке спецтехники»

http://www.cdminfo.ru/

«Кто есть кто на рынке спецтехники» — интернет-каталог спецтехники.

«Автомобильные дороги»

http://www.avtodorogi-magazine.ru/

Ежемесячный информационно-аналитический журнал «Автомобильные дороги».

«ЖКХ и строительство»

http://www.dorkomstroy.ru/

Журнал «ЖКХ и строительство». Общероссийский информационно-аналитический журнал. Информирует профильные рынки об услугах, новых технологиях, материалах, технике и оборудовании.

Общероссийский информационно-аналитический журнал. Информирует профильные рынки об услугах, новых технологиях, материалах, технике и оборудовании.

Городское хозяйство и ЖКХ

http://www.gkh.ru/

На сайте представлена систематизированная актуальная информация, необходимая нормативная база, актуальные статьи, мнения экспертов, ответы на вопросы, полезный опыт в области ЖКХ.

«Московские торги»

http://www.e-torgi.ru/

Информационный портал «Московские торги» — это новый информационно-аналитический портал для бизнеса.

«Строительная Техника и Технологии»

http://mediaglobe.ru/magazines/ctt_magazine/

«Строительная Техника и Технологии» — международный специализированный информационно-аналитический журнал.

Издательский дом «Современные стратегии»

http://www.sovstrat.ru/

Основная задача журнала – освещение проблем и задач, существующих в транспортной отрасли Российской Федерации и попытка общими усилиями всех заинтересованных ведомств, компаний и отраслевых структур найти решения для эффективной реализации «Транспортной стратегии РФ до 2020 года».

Федеральный журнал «Деловая Россия: промышленность, транспорт, социальная жизнь»

http://www.delruss.ru/

Журнал освещает широкий спектр экономических и социальных тем и является информационной площадкой для активных и успешных участников рынка, предлагающей инновационные решения актуальных задач бизнеса.

Журнал «Дорожная держава»

http://www.dorvest.ru/

«Дорожная держава» — журнал, который раскрывает особенности развития дорожной отрасли посредством исследования не только российского, но и зарубежных рынков.

Национальный каталог техники «СТРОЙДОРМАШ»

http://www.sdm-katalog.ru/

Каталог рассчитан на руководителей и специалистов организаций, эксплуатирующих дорожную и строительную технику, предоставляя им объективную, систематизированную информацию о состоянии рынка дорожной и строительной техники.

Издательство «Август медиа групп»

http://www. augustmedia.ru/

augustmedia.ru/

Журнал городского жизнеобеспечения «Август медиа групп».

Научно-практический журнал «Твердые бытовые отходы»

http://www.solidwaste.ru/

Журнал «Твердые бытовые отходы» ориентирован на освещение вопросов, связанных с захоронением, рециклингом, утилизацией, сбором и транспортированием бытового мусора.

«Дороги и люди»

http://dorogiludi.ru/

Дорожное строительство, обеспечение безопасности дорожного движения, в том числе, посредством дорожных и мостовых ограждений барьерного типа, знаков, световых опор; российские железные дороги; дорожная и спецтехника; современные технологии; лизинг транспорта; материалы для дорожного строительства и другое.

Учет автотранспорта и 6 важных проблем. Бухучет транспорта и 7 основных ошибок.

Большинство крупных компаний не могут обойтись без собственного транспорта: их подразделения находятся на большом расстоянии друг от друга, сотрудникам надо часто ездить в другие организации, с которыми они сотрудничают, компании занимаются добычей полезных ископаемых и, помимо легковых автомобилей, используют спецтехнику. Для таких компаний автотранспорт— важная рабочая единица. Беспорядок в его работе негативно сказывается на всех рабочих процессах. Расскажем, как организовать эффективную работу этого направления, сделать ее прозрачной и понятной. Учет автопарка состоит из двух блоков: учет бизнес-процессов и бухгалтерский учет. О них и поговорим в этой статье. Расскажем, как организовать эффективную работу автопарка, сделать ее прозрачной и понятной. |

Учет автотранспорта с точки зрения бизнес-процессов: 6 самых важных проблем

Зачастую организации приходится решать такие проблемы при учете автотранспорта.

Проблемы компании при попытках контролировать работу автотранспорта

1.Машины часто ломаются

Сотрудники автопарка плохо следят за техническим состоянием автомобилей, вовремя не устраняют неполадки, не отправляют на техобслуживание. Причины могут быть разные: халатное отношение к ежедневном техосмотру, неудобства при ведении и отслеживании журнала техосмотра, неравномерное распределение заявок между автомобилями. Появляются задолженности по штрафам Своевременно не продлевается страховка на автомобили, так как информация об этом забывается и теряется в бумагах и письмах.

Причины могут быть разные: халатное отношение к ежедневном техосмотру, неудобства при ведении и отслеживании журнала техосмотра, неравномерное распределение заявок между автомобилями. Появляются задолженности по штрафам Своевременно не продлевается страховка на автомобили, так как информация об этом забывается и теряется в бумагах и письмах.

2.Cложно следить за водителями

Водители устраивают махинации по хищению топлива, потому что их не отслеживают и не штрафуют. В течение дня не выходят на связь и ездят на служебной машине по своим делам.

3.Бумажная работа отнимает все время

На ведение многочисленных журналов и составление отчетов по работе транспорта компании уходит много времени. Скорее всего, система ведения устарела, либо сотрудники неправильно распределяет рабочее время.

4.Контроль и учет автотранспорта не осуществляется в бухучете

Контроль и учет автотранспорта в крупной организации с большим количеством автомобилей влечет за собой ряд проблем. Бухгалтерия жалуется, что в документации по автопарку они находят ошибки и неточности. Неверное заполнение документов на автомобиль на этапе совершения покупки может вызывать подозрения у налоговой. Низкая скорость взаимодействия отделов и сотрудников Чтобы получить любые данные по машинам, его сотрудники обычно долго ищут их в журналах, актах, инструкциях, рассылках, письмах, созваниваются друг с другом, с водителями и сотрудниками компании.

Бухгалтерия жалуется, что в документации по автопарку они находят ошибки и неточности. Неверное заполнение документов на автомобиль на этапе совершения покупки может вызывать подозрения у налоговой. Низкая скорость взаимодействия отделов и сотрудников Чтобы получить любые данные по машинам, его сотрудники обычно долго ищут их в журналах, актах, инструкциях, рассылках, письмах, созваниваются друг с другом, с водителями и сотрудниками компании.

Вот лишь часть необходимых документов по контролю и учету автотранспорта при покупке и оформлении нового автомобиля:

-

Оформление накладных и актов приема-передачи транспортного средства;

-

Документальное отображение всех фактических затрат на приобретение транспорта: суммы покупки, посреднических выплат, госпошлины, затрат на транспортировку автомобиля и т.д;

-

Ведение регулярной документации, связанной с содержанием автомобиля: расходы на топливо и ремонт, начисление амортизации, страхование, транспортный налог и т.

д.

д.

д.

д.

В результате на сотрудниках бухгалтерии лежит высокая нагрузка, и вести контроль и учет автотранспорта в бумажном виде не только невыгодно, но и попросту невозможно.

5.Низкая скорость взаимодействия сотрудников

Чтобы получить данные по автопарку, сотрудники долго ищут их в журналах, актах, инструкциях, рассылках, письмах. Созваниваются друг с другом, с водителями и сотрудниками компании, отрывают их от работы и снижают эффективность автопарка.

Узнайте, какие ошибки при управлении автопарком совершает ваша компания

Пройти тест

6.Не осуществляется учет простоев автотранспорта

Из-за этого одни машины могут быть загружены полностью, а другие — не выезжать на заказы. Иногда при подсчете времени простоя оказывается, что имеющуюся работу могут выполнить меньше автомобилей. Если от них отказаться и оптимизировать работу, компания сэкономит деньги на обслуживании.

Все эти проблемы выливаются в дополнительные расходы компании на обслуживание автопарка. Организовать грамотный учет автотранспорта — это первое, с чего стоит начать наводить порядок в работе автопарка.

Учет и контроль транспорта с точки зрения бухгалтерии: 7 главных проблем

Для учета и контроля транспорта компании важно правильно оформить и собрать необходимые документы. Так впоследствии не будет ошибок и неточностей, за которые придется платить штраф и объясняться с налоговой. Если на начальном этапе оформить все правильно, то будет проще автоматизировать процессы с помощью программы или блока по ведению основных средств в «1С:Бухгалтерия».

Что необходимо сделать бухгалтеру при постановке на учет автотранспортного средства

1.Неверная оценка состояния транспортного средства

Это ведет к неверному указанию срока амортизации. Так по документам автомобиль еще на ходу, а по факту возникают неоднократные поломки из-за того, что срок амортизации истек.

Так по документам автомобиль еще на ходу, а по факту возникают неоднократные поломки из-за того, что срок амортизации истек.

2.Не точно указан эксплуатационный срок

Организация составляет внутренний документ, в котором прописывают планируемый срок эксплуатации автомобиля. В нем важно поставить реальный или максимальный срок из возможного, так как не преднамеренное занижение суммы налога на имущество влечет за собой серьезные последствия.

3.Постановка на учет автотранспорта может быть неправильно задокументирована

Набор заполняемых документов и правила постановки на учет отличаются при приобретении в собственность, покупке в лизинг, покупке в кредит и аренде. Важно правильно собрать и составить эти документы.

4.Неправильное распределение в амортизационную группу

Важно верно указать вид транспортного средства, потому что это влияет на амортизацию и способ списания. А также сделать это с учетом вида налогообложения, в котором находится компания.

5.Неправильно заложенная первоначальная стоимость

Приводит к проблемам с приобретением, ошибкам при подсчете налогов и штрафам при налоговой проверке.

6.Учет автомобильного транспорта не ведется в программе

Если правила бухучета меняются, их важно актуализировать и вовремя менять настройки в программе. А также отслеживать, насколько верно были внесены изменения. Например, верно ли выбран метод распределения расходов в настройках по принятию к учету основных средств, каким образом будет происходить амортизация транспорта на предприятии.

7.Неполный пакет документов

Список необходимых документов прописан законом в правилах бухучета. Важно своевременно собрать и заполнить список необходимых документов, принятый на момент заключения сделки.

Дорогостоящие средства в собственности подлежат тотальному контролю, поэтому нужно обращать внимание на детали при покупке и оформлении. Так вы в дальнейшем избежите проблем при эксплуатации.![]()

Учет автотранспорта на предприятии: программа поможет решить все эти проблемы

Решить эти вопросы поможет программа по контролю и учету автотранспорта. Компания один раз вносит все данные о транспортном парке в программу и впоследствии получает их в один клик: данные по заявкам, местоположении машин, загрузке водителей, об их расписании, информацию о необходимости оплатить штрафы, продлить страховки, провести ТО, необходимую документацию и отчеты. Программа обеспечивает прозрачность и контроль всех происходящих в этом направлении процессов.

Программа учета работы автотранспорта помогает контролировать работу

Что делать после устранения проблем с учетом автопарка: ваш второй шаг на пути к эффективному управлению

После того, как компания наладила учет автотранспорта, она по-прежнему может сталкиваться с такими проблемами как:

- Организация неправильно распределяет свои денежные средства и теряет в деньгах из-за неоправданных затрат на содержание авто.

- Передвижение автомобилей и их загруженность сложно контролировать. Бывает, что поездка срывается, потому что нет свободных машин.

- Сотрудники компании должны заранее планировать свои поездки, учитывая свои рабочие задачи. Совершение внеплановых поездок часто ставится под вопрос. Это сказывается на качестве их работы.

- Оператор распределяет заказы неравномерно: одни автомобили ездят часто и приходят в негодность быстрее, другие — простаивают без дела.

- Ряд автомобилей закреплены за руководителем компании и топ-менеджерами. Только они могут ими пользоваться. Рядовым сотрудникам не хватает свободных машин и приходится добираться до нужного места на такси или общественном транспорте.

- Водители и сотрудники злоупотребляют положением и используют автомобили в личных целях. Это увеличивает пробег автомобиля и вероятность его быстрой поломки.

Чтобы решить эти проблемы, следует переходить ко второму шагу на пути к эффективному управлению — цифровизации поездок на автомобилях корпоративного автопарка.

Цифровизация поездок — это организация перевозок сотрудников на автотранспорте организации, при которой все процессы строятся на цифровых данных о текущих заявках, местоположении машин, загрузке водителей, об их расписании. Если организация располагает этими данными, то она может сопоставить и объединить их для более грамотного использования машин, что полностью изменит подход к управлению автопарком.

Провести полную цифровизацию поездок на машинах вашего автопарка позволяет система управления автопарком «ТМ:Корпоративные поездки». Этот комплекс помогает сократить время подачи авто и увеличить количество выполненных заказов,а также снизить время простоя автопарка и упростить контроль водителей.

Программа для учета работы автотранспорта на предприятии «ТМ:Корпоративные поездки» помогает в эффективном управлении автотраспортом

1. Быстрое и удобное оформление заявки на автомобиль

Быстрое и удобное оформление заявки на автомобиль

Обычно сотрудники заранее планируют график поездок и оставляют заявки на поездки оператору. Заявки копятся на столе, иногда теряются. Если сотруднику внезапно пришлось куда-то поехать, то на поиск свободной машины уходит много времени.

После внедрения программы оператор сможет быстрее оформить заявку в карточке заказа: внести все данные сразу, как поступит заявка. Также сотрудник сможет самостоятельно оформить заявку через мобильное приложение. Это упростит заказ автомобиля и сократит ожидание. А программа уже сама подберет свободный автомобиль.

Оформление заявки на поездку с помощью программы «ТМ:Корпоративные поездки»

2. Равномерное распределение заявок между автомобилями и водителями

Обычно оператор сам распределяет заказы, выбирает автомобиль. Могло получиться так, что один автомобиль выполнит в два раза больше заказов в день, чем другой. Такой автомобиль выходит из строя быстрее. Также и с водителями: одни водители работают больше, чем другие, и быстрее устают. Это сказывается на их сосредоточенности и внимании во время поездки.

Такой автомобиль выходит из строя быстрее. Также и с водителями: одни водители работают больше, чем другие, и быстрее устают. Это сказывается на их сосредоточенности и внимании во время поездки.

Программа, наоборот, подберет свободный автомобиль с учетом нагрузки между машинами. Заявки будут распределены равномерно. В техническом плане это означает, что у машин будут равномерные пробеги и затраты на техобслуживание выравняются. Водители же будут не так уставать и внимательно следить за дорогой.

3. Контроль работы водителей и сотрудников

Чтобы узнать местоположение и статус водителя, обычно оператор должен созвониться или списаться с ним. По-другому получить эту информацию нельзя. Поэтому водитель или любой другой сотрудник компании мог ездить и решать свои личные дела на служебном автомобиле.

После внедрения программы работа водителей становится прозрачной. Все данные о водителе можно отследить в программе: cколько рабочего времени затратил водитель, когда начал и закончил смену, его местоположение, откуда и куда ездил, сколько поездок в день, месяц, год совершил, какая у них была средняя длина. Это позволяет исключить холостые пробеги автомобилей и поездки сотрудников по личным нуждам.

Это позволяет исключить холостые пробеги автомобилей и поездки сотрудников по личным нуждам.

4. Сокращение количества неиспользуемых автомобилей

Без программы компании сложно оценить действительную загруженность авто— какие-то машины простаивают, другие ездят без перерыва. Программа позволит проанализировать реальную загруженность корпоративных автомобилей. Компания сможет оценить их необходимость и отказаться от ненужных без ущерба продуктивности.

Программа «ТМ: Корпоративные поездки» позволяет оценить реальную загруженность машин

5. Переиспользование машин

В некоторых компаниях определенное количество машин закреплены за директорами или отделами. В распоряжении рядовых сотрудников остается мало машин, и они всегда заняты, потому что востребованы. Директора, наоборот, ездят не так много, машины простаивают.

Программа позволяет оптимизировать использование корпоративного автотранспорта: создать пул общих автомобилей и распределить использование этих машин между всеми сотрудниками равномерно. Каждый автомобиль будет совершать несколько поездок в день, перевозя разных сотрудников.

Каждый автомобиль будет совершать несколько поездок в день, перевозя разных сотрудников.

6. Совместное использование корпоративного автотранспорта

Кроме того, что один автомобиль может развозить разных сотрудников, этот же автомобиль может перевозить сразу нескольких сотрудников. Программа сама формирует составные заказы и подбирает удобный автомобиль.

Например, обычно из аэропорта сотрудников с одного рейса забирают отдельные машины, хотя поездки можно совершить на одном автомобиле. Или, когда несколько точек назначения находятся недалеко друг от друга, эти заявки может также вывезти один автомобиль.

Многократное использование машин, увеличение числа поездок, сокращение холостого пробега и времени ожидания — вот основные и важные эффекты от цифровизации, которые позволяют оптимизировать процессы перевозок и снизить затраты на его содержание.

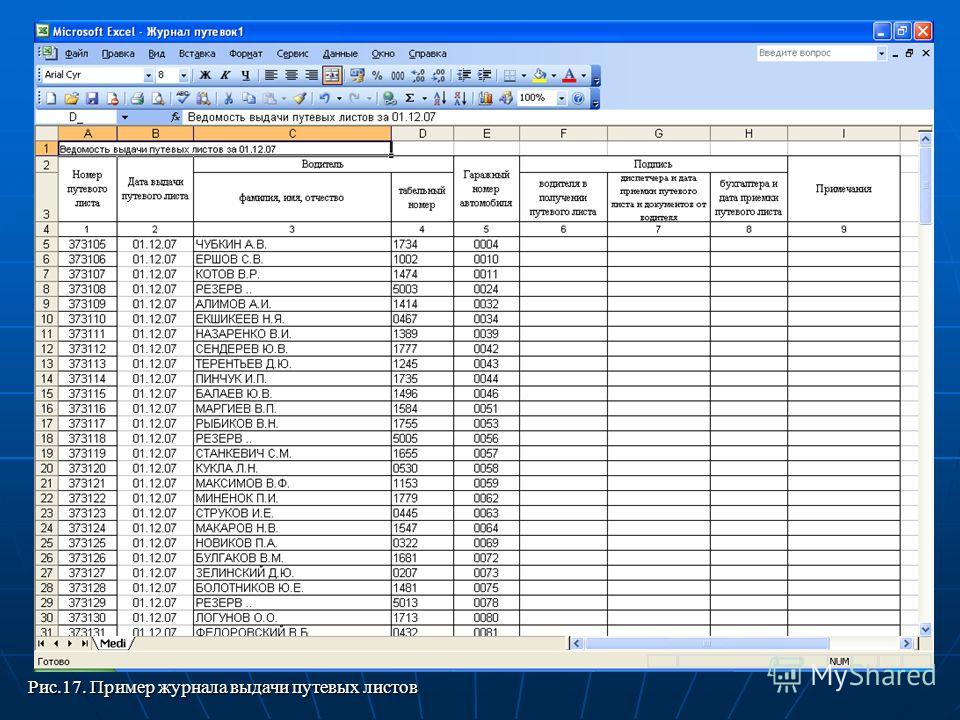

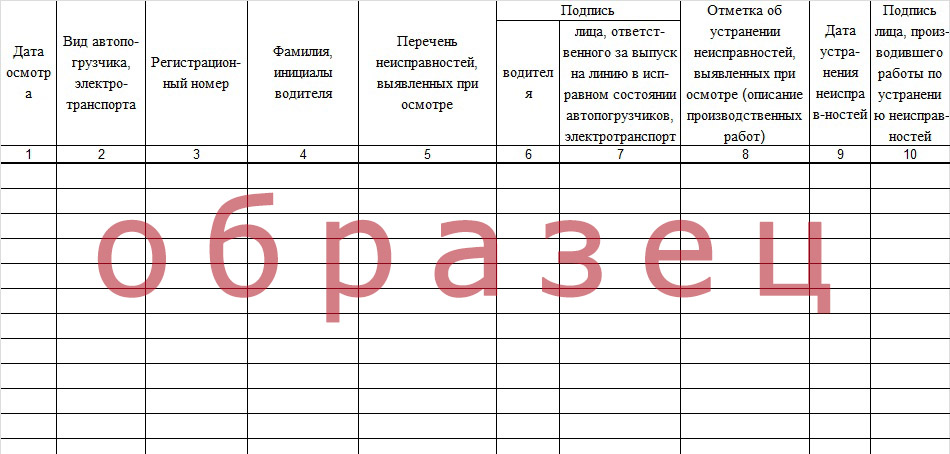

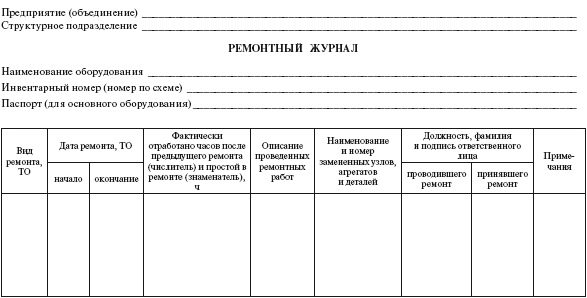

Для эффективного управления автопарком вам может пригодиться образец журнала учета ТО и ремонта автотранспортных средств.

Узнайте, как можно сэкономить 13,5 миллонов в год на автопарке из реального кейса ОНПЗ «Газпром Нефть». Получите кейс в удобном мессенджере.

Закупки, основные средства и отчеты / Список предметов, которые должны отслеживаться как основные средства

Список предметов, которые должны отслеживаться кампусом или отделом

Список предметов ниже является примером предметов, которые отслеживаются Департаментом закупок и основных средств. Эта небольшая выборка ни в коем случае не является полным списком. Если ваш кампус или отдел покупает что-то, что, по вашему мнению, подпадает под категории, указанные ниже, но не указано конкретно, обратитесь в отдел закупок и основных средств за разъяснениями.

Определения:Основные средства – Основные средства – это любое недвижимое имущество, которое школьный округ выбирает для отслеживания в целях инвентаризации и предотвращения убытков. Описание этих предметов будет доступно по категориям ниже.

Основной актив. Основной актив — это любое недвижимое имущество стоимостью 5000 долларов США или более. Все капитальные активы отслеживаются как основные средства, но не все основные средства являются капитальными активами.Примеры:

- Здание является капитальным активом, и все содержимое этого здания представляет собой основные средства. Хотя общая стоимость этих предметов может превышать 5000 долларов США, стоимость отдельных предметов не превышает 5000 долларов США.

- Ноутбук COW (класс на колесах), мобильная лаборатория или компьютерная лаборатория могут иметь общую стоимость более 5000 долларов США, но ни один отдельный элемент в этих примерах не имеет стоимости более

5000 долларов США, кроме того, содержимое этих примеров отслеживается индивидуальные серийные номера, присвоенные ноутбукам или компьютерам в COW/лаборатории, а не самой COW/лаборатории, COW или лаборатории также могут быть разбиты на отдельные единицы по усмотрению администратора кампуса или отдела.-

Единственным исключением для приведенного выше примера является случай, когда COW или лаборатория приобретаются за счет федеральных средств, и грант требует, чтобы покупка этих предметов производилась в качестве капитальных затрат. В этом случае объекты капитализируются и вводятся в систему управления капиталом округа. Повседневное управление этими предметами является обязанностью отдела, контролирующего сам грант, и кампуса, принимающего предметы, приобретенные за счет гранта. Блоки в этом COW или лаборатории не могут быть демонтированы или утилизированы без официального письменного разрешения администратора гранта и Департамента основных средств.

-

Мебель

Отдел основных средств будет отслеживать количество предметов в комнате. Если количество предметов, отнесенных к комнате, будет постоянно меняться, необходимо заполнить форму передачи основных средств и отправить ее в Business Services.

Список рассматриваемых предметов Мебель:- Парты (ученические/учительские/офисные) Стулья (ученические/учительские/складные/офисные)

- Столы (Почки/Подкова/Складные) Картотечные шкафы

- Шкафы для хранения (встроенные/отдельно стоящие) Тележки

- Белые доски / Меловые доски Передвижные подставки для карт

- Коврики для чтения Лофты

- Вешалки для хранения Cubbies

- Подиумы для журналов или литературы

- Панели/перегородки

Технологическое оборудование

Технологическое оборудование отслеживается двумя разными отделами (Отдел закупок и основных средств и Отдел технологий и информационных услуг).

Каждый отдел отслеживает элементы, используя свою собственную систему и имеет свои собственные требования. В этом документе будут подробно описаны только требования отдела основных средств. Для получения дополнительной информации о процедурах отслеживания для технологического отдела, пожалуйста, свяжитесь с ними напрямую.

Список предметов, считающихся технологическими предметами:- Мониторы (LCD/CRT) Компьютеры (Desktop/Minitower/Tower)

- Ноутбуки Активные платы и сопутствующие товары

- КПК (IPAQ / Palm Pilot) Принтеры (лазерные / струйные / широкоформатные)

- Проекторы (Infocus/Dell/и др.) Копировальные машины

- Телевизоры (ЭЛТ/ЖК) DVD-плееры

- Цифровые камеры (ручные / отдельно стоящие) Цифровая видеозапись. (ручной / отдельно стоящий)

- Системы громкой связи Телефоны

- Сотовые телефоны Карты широкополосного доступа

- Сетевое оборудование (маршрутизаторы/коммутаторы) Сканеры (пузыри/фото/документы)

- Факсы Пишущие машинки

- Спутниковые радиоприемники 2-полосные радиостанции (ручные/автомобильные)

Инструменты/Оборудование

Инструменты и Оборудование – это общая категория для предметов, которые не классифицируются как Мебель или Технологические Элементы.

Список предметов, считающихся инструментами/оборудованием:- Транспортные средства Земельное оборудование

- Прицепы Кухонное оборудование

- Оборудование для обслуживания измельчителей бумаги

- Торговое оборудование Ручной инструмент

- Приспособления для ламинаторов

Каждый отдел отслеживает элементы, используя свою собственную систему и имеет свои собственные требования. В этом документе будут подробно описаны только требования отдела основных средств. Для получения дополнительной информации о процедурах отслеживания для технологического отдела, пожалуйста, свяжитесь с ними напрямую.

Каждый отдел отслеживает элементы, используя свою собственную систему и имеет свои собственные требования. В этом документе будут подробно описаны только требования отдела основных средств. Для получения дополнительной информации о процедурах отслеживания для технологического отдела, пожалуйста, свяжитесь с ними напрямую.

Определение основных средств: выгоды и примеры

Компании всех размеров и отраслей имеют активы — объекты, которые они контролируют и которые приносят текущую и будущую выгоду их бизнесу. Активы перечислены на балансе компании, и их стоимость, как правило, пропорциональна оценке компании. Другими словами, чем больше активов в бизнесе, тем выше, вероятно, будет общая стоимость бизнеса.

Определенные активы, называемые основными фондами, приносят пользу компании в течение нескольких финансовых лет. Обычно называемые основными средствами (PPE), их основная функция заключается в поддержке операций бизнеса. Основные средства, как правило, значительны — не только с точки зрения стоимости, а иногда и физического размера, но и с точки зрения того, как их бухгалтерский учет приносит пользу компании.

Основные средства, как правило, значительны — не только с точки зрения стоимости, а иногда и физического размера, но и с точки зрения того, как их бухгалтерский учет приносит пользу компании.

Основные средства и нематериальные активы, такие как патенты, авторские права и товарные знаки, являются типами внеоборотных активов. Люди иногда используют фразы «нематериальные основные средства» и «материальные основные средства», чтобы различать их, но термин «основные средства» без модификатора обычно относится к материальным основным средствам — и именно так мы будем называть их в этом документе. статья.

Что такое основные средства?

Основные средства представляют собой материальные активы с длительным сроком службы, используемые компанией в своей деятельности, такие как машины, фабрики, инструменты, мебель и компьютеры. Они перечислены в разделе внеоборотных активов в балансе компании, поскольку срок их полезного использования превышает один год.

Активы и основные средства:

Активы являются одним из семи элементов учета: активы, обязательства, собственный капитал, выручка, расход, прибыли и убытки. «Активы» — это общий термин для всех ресурсов, которые имеют ценность и контролируются их владельцем, таких как наличные деньги, оборудование и патенты. Существует несколько классификаций активов, определяемых определенными характеристиками, включая их способность к обращению в денежные средства, их использование в операциях и их физическое существование. Основные средства составляют подмножество основных средств в общей сумме активов.

«Активы» — это общий термин для всех ресурсов, которые имеют ценность и контролируются их владельцем, таких как наличные деньги, оборудование и патенты. Существует несколько классификаций активов, определяемых определенными характеристиками, включая их способность к обращению в денежные средства, их использование в операциях и их физическое существование. Основные средства составляют подмножество основных средств в общей сумме активов.

Основные средства и оборотные средства:

Основные средства и оборотные средства представляют собой две классификации активов; они отличаются друг от друга в зависимости от количества времени, которое потребуется для конвертации в наличные деньги. Текущие активы включают денежные средства и другие активы, которые могут быть легко конвертированы в денежные средства в течение 12 месяцев. Примеры включают счета денежного рынка, товарно-материальные запасы, ценные бумаги и дебиторскую задолженность.

Основные средства удерживаются более года, поскольку они имеют более длительный срок полезного использования и не ожидается, что они будут преобразованы в денежные средства в ближайшее время. Примеры включают транспортные средства, производственное оборудование, мебель и здания. Основные средства амортизируются в течение срока их полезного использования, в отличие от оборотных средств, которые не амортизируются. Основные средства отражаются как основные средства на балансе компании в разделе внеоборотных активов.

Примеры включают транспортные средства, производственное оборудование, мебель и здания. Основные средства амортизируются в течение срока их полезного использования, в отличие от оборотных средств, которые не амортизируются. Основные средства отражаются как основные средства на балансе компании в разделе внеоборотных активов.

Различные классификации активов

В целом, «активы» — это широкий термин для всех ресурсов, контролируемых компанией, от денежных средств до патентов. Учитывая потенциальное разнообразие активов компании, классификация активов может сбивать с толку людей, которые нечасто имеют с ними дело. Среди нескольких подмножеств под зонтиком активов есть текущие активы и основные средства (как описано выше), а также материальные/нематериальные активы.

Например, запасы классифицируются как материальные активы; дебиторская задолженность и патенты классифицируются как нематериальные активы. Кроме того, активы часто описываются как действующие и недействующие, но это дескрипторы, а не официальные классификации баланса. Сборочная линия будет операционным активом; служебный автомобиль генерального директора не будет работать и, вероятно, будет указан в разделе «Другие активы».

Сборочная линия будет операционным активом; служебный автомобиль генерального директора не будет работать и, вероятно, будет указан в разделе «Другие активы».

Различия между основными средствами и текущими активами

| Текущие активы | Основные средства | |

|---|---|---|

| Легко конвертируется в наличные | Да | № |

| Срок полезного использования | Менее 12 месяцев | Более 12 месяцев |

| Операционные активы | Да | Да |

| Материальные | Иногда | Да |

| Амортизируемый | Иногда | Да |

| Примеры | Наличные Дебиторская задолженность Инвентарь Предоплачиваемые затраты | Транспорт Машины Оборудование Земля |

| Если указано в балансе | Текущие активы | Внеоборотные активы |

| Влияние отчета о потенциальных доходах | Разнообразный. Например, неконтролируемая дебиторская задолженность считается расходом по безнадежным долгам; Старые запасы списываются как расходы по моральному износу. Например, неконтролируемая дебиторская задолженность считается расходом по безнадежным долгам; Старые запасы списываются как расходы по моральному износу. | Соответствующие амортизационные отчисления; или любую прибыль/убыток от продажи или иного выбытия. |

| Измененный отчет о движении денежных средств, раздел | Операционная деятельность | Инвестиционная деятельность |

| * кроме земли |

Основные средства — это основные средства с многолетним сроком полезного использования, составляющие основу бизнеса.

Ключевые выводы

- Основные средства представляют собой материальные ресурсы с длительным сроком службы, используемые для производства продуктов и услуг.

- Основные средства, как правило, имеют высокую стоимость, поэтому большее количество основных средств помогает повысить стоимость компании и расширить ее доступ к капиталу.

- Капитализация и амортизация — это методы учета основных средств, которые приносят пользу бизнесу и отражаются в финансовой отчетности и налоговых декларациях.

- Учет основных средств наиболее точно и эффективно достигается с помощью программного обеспечения для управления основными средствами.

Объяснение основных средств

Основные средства представляют собой машины, оборудование и инструменты, необходимые компании для производства продукции, которую она продает. Экономисты часто называют активы капитальными товарами или потребительскими товарами — потребительские товары продаются клиентам для их использования; капитальные блага используются для производства потребительского товара (или услуги), которые будут проданы. Основные средства считаются капитальными товарами в том смысле, что они приобретаются предприятием для получения дохода от своей деятельности и не предназначены для перепродажи покупателю.

Основные средства считаются капитальными товарами в том смысле, что они приобретаются предприятием для получения дохода от своей деятельности и не предназначены для перепродажи покупателю.

Почему важны основные средства?

Основные средства важны прежде всего потому, что они помогают бизнесу выполнять свою работу и получать доход. Кроме того, из-за своей высокой стоимости основные средства увеличивают чистую стоимость компании и могут также использоваться в качестве залога для кредитов. Более конкретно:

Они поддерживают бизнес.

Большинству компаний необходимы основные средства для получения дохода. Некоторые основные средства, такие как машины или транспортные средства, используются непосредственно для предоставления продуктов или услуг, в то время как другие выполняют административные функции. Офисная мебель и компьютерная техника являются примерами последних. Добавление основных средств может позволить компании расширить свой текущий уровень производства.

Они повышают стоимость компании.

Основные средства, как правило, имеют высокую стоимость и, таким образом, составляют значительную часть общей стоимости компании. Чем больше основных средств у компании, тем выше ее оценка может быть для партнеров по инвестициям, слияниям и поглощениям. Это особенно верно в отраслях, которые очень ресурсоемки, таких как обрабатывающая промышленность, где отношение основных средств к общей сумме активов велико.

Их ценность может способствовать росту.

Стоимость основных средств компании может быть использована в качестве залога для кредитов, которые компании могут использовать для реализации новых возможностей. Доступ к дополнительному капиталу, такому как возобновляемая кредитная линия, обеспеченная складом компании, может помочь бизнесу улучшить свой денежный поток.

Преимущества основных средств

Основные средства включены в баланс компании, но их преимущества на этом не заканчиваются. Порядок учета основных средств влияет на отчеты о прибылях и убытках, отчеты о движении денежных средств и налоговые декларации, где выгоды, которые они приносят, являются результатом капитализации — порядок учета, при котором актив отражается в балансе при приобретении и снижает его стоимость за счет амортизации с течением времени. , а не списывать все сразу. Вот как выгоды от основных средств распределяются по каждому типу финансовой отчетности:

Бухгалтерские балансы.

За основными средствами следуют инвесторы, оценивающие стоимость компании, и они показаны в разделе внеоборотных активов баланса за вычетом соответствующей накопленной амортизации. Эта чистая стоимость отражает продолжающееся снижение стоимости по мере старения основных средств.

В балансовом отчете основные средства основных средств отделены от других внеоборотных активов, поскольку основные средства — это статья расходов, которую часто анализируют внешние инвесторы и партнеры при оценке компании.Отчеты о прибылях и убытках.

В то время как основные средства отражаются в балансе, связанные с ними расходы по амортизации отражаются в отчете о прибылях и убытках компании. Существует несколько методов амортизации, соответствующих Общепринятым принципам бухгалтерского учета (GAAP), и все они направлены на распределение стоимости капитализированного актива в течение времени, пока этот актив продолжает приносить экономическую выгоду. Например, затраты на вилочный погрузчик стоимостью 100 000 долларов США с предполагаемым сроком полезного использования 10 лет будут более справедливо представлены в отчете о прибылях и убытках как расходы в размере 10 000 долларов США за год его срока службы, а не как отдельные расходы в размере 100 000 долларов США в год приобретения и 0 долларов в каждый из последующих девяти лет.

Отчеты о движении денежных средств.

Существует два способа отражения выгод от обработки основных средств в отчете о движении денежных средств компании. Во-первых, расходы на амортизацию, которые были включены в чистую прибыль в отчете о прибылях и убытках, сторнируются в отчете о движении денежных средств, поскольку это неденежные расходы. Это помогает сосредоточиться только на денежных расходах в целях анализа ликвидности. Во-вторых, вся деятельность по основным активам содержится в разделе «Движение денежных средств от инвестиционной деятельности» отчета о движении денежных средств, чтобы отделить ее от продолжающихся операций. Хотя основные средства имеют основополагающее значение для операций, покупка и выбытие основных средств являются уникальными, неповторяющимися операциями, поэтому это помогает фиксировать деятельность отдельно от повседневной операционной деятельности.

Налоговые декларации.

Основные средства пользуются особыми налоговыми льготами в США и за рубежом. В частности, Налоговый кодекс США позволяет компаниям уменьшать налогооблагаемый доход на амортизацию. Поступая таким образом, компания может максимизировать «вычет» своих основных средств, распределяя его по времени и позволяя компенсировать доход за несколько периодов. На самом деле Служба внутренних доходов США (IRS) использует методы ускоренной амортизации, которые обеспечивают эффект распределения за более короткий период времени, чем это предлагается в руководстве GAAP. Например, транспортное средство может амортизироваться в течение пяти лет для целей налогообложения, но может иметь восьмилетний срок полезного использования в соответствии с GAAP. Важно проконсультироваться со своим налоговым консультантом, чтобы узнать обо всех возможных льготах, доступных в определенных налоговых юрисдикциях.

Ключевое исключение из этого обсуждения относится к земле. Как и другие основные средства, земля капитализируется в балансе. Однако земля не амортизируется и не влияет на отчет о прибылях и убытках, отчет о движении денежных средств или налоговые декларации так же, как другие основные средства. Земля не подлежит амортизации, потому что ее стоимость не снижается в результате использования, истощения и устаревания, как это может произойти с механизмом.

В балансовом отчете основные средства основных средств отделены от других внеоборотных активов, поскольку основные средства — это статья расходов, которую часто анализируют внешние инвесторы и партнеры при оценке компании.

В балансовом отчете основные средства основных средств отделены от других внеоборотных активов, поскольку основные средства — это статья расходов, которую часто анализируют внешние инвесторы и партнеры при оценке компании.

Характеристики основных средств

При определении надлежащей классификации основных средств существует несколько характеристик, которые отличают основные средства от других типов активов.

Назначение:

Компании приобретают основные средства для использования в операциях, поддерживающих производство товаров или услуг, а не для перепродажи.

Например, строительная компания купит грузовик для использования на строительных площадках, а не для перепродажи. Основные средства также не включаются в готовую продукцию, в отличие от сырьевых активов. Например, пиломатериалы не могут быть основным средством для строительной компании, так как в конечном итоге они становятся частью завершенного здания.Долгий срок службы:

По своему характеру основные фонды приносят пользу более чем в течение одного финансового цикла, часто в течение многих лет. В связи с этим их стоимость амортизируется в течение срока полезного использования основного средства в соответствии с принципом учета соответствия, а не как отдельный расход в периоде приобретения. Например, ожидается, что склад прослужит несколько лет и со временем амортизируется. Земля является заметным исключением.

Осязаемость:

Основные средства являются существенными — это материальные активы, которые физически существуют.

Примеры включают инструменты и машины. Напротив, долгосрочные нематериальные активы, такие как патенты, являются внеоборотными активами, но не считаются основными активами.

Например, строительная компания купит грузовик для использования на строительных площадках, а не для перепродажи. Основные средства также не включаются в готовую продукцию, в отличие от сырьевых активов. Например, пиломатериалы не могут быть основным средством для строительной компании, так как в конечном итоге они становятся частью завершенного здания.

Например, строительная компания купит грузовик для использования на строительных площадках, а не для перепродажи. Основные средства также не включаются в готовую продукцию, в отличие от сырьевых активов. Например, пиломатериалы не могут быть основным средством для строительной компании, так как в конечном итоге они становятся частью завершенного здания. Примеры включают инструменты и машины. Напротив, долгосрочные нематериальные активы, такие как патенты, являются внеоборотными активами, но не считаются основными активами.

Примеры включают инструменты и машины. Напротив, долгосрочные нематериальные активы, такие как патенты, являются внеоборотными активами, но не считаются основными активами.Учет основных средств

Поскольку основные средства являются долговечными, вопросы их учета меняются в течение их жизненного цикла. Основные средства первоначально капитализируются при приобретении, а затем систематически амортизируются в течение срока их полезного использования. Пока они находятся в эксплуатации, их стоимость переоценивается и корректируется в сторону уменьшения с учетом любого обесценения, обнаруживаемого путем периодического сравнения с рыночной стоимостью или всякий раз, когда возникают необычные обстоятельства. В конечном счете, процессы учета, связанные с их выбытием, выбытием или списанием, отражают эти переоценки, что может привести к возникновению прибыли или убытка по основному средству.

Основные средства и финансовая отчетность

При приобретении основные средства отражаются в балансе по уплаченной цене плюс любые дополнительные затраты на их подготовку к использованию, такие как затраты на установку.![]() Амортизационные расходы отражаются в отчете о прибылях и убытках каждый период. Счет «контраактив» в балансовом отчете, называемый накопленной амортизацией, — это место, где накапливаются периодические амортизационные отчисления, отражающие текущее сальдо основного средства в сочетании со счетом актива. Эта чистая стоимость периодически сравнивается с рыночной стоимостью, особенно если с основным средством происходит что-то значительное, например пожар. Бухгалтеры уменьшают стоимость основных средств на предмет обесценения, но они не увеличивают стоимость, если не произведены фактические расходы для увеличения капитализированной суммы.

Амортизационные расходы отражаются в отчете о прибылях и убытках каждый период. Счет «контраактив» в балансовом отчете, называемый накопленной амортизацией, — это место, где накапливаются периодические амортизационные отчисления, отражающие текущее сальдо основного средства в сочетании со счетом актива. Эта чистая стоимость периодически сравнивается с рыночной стоимостью, особенно если с основным средством происходит что-то значительное, например пожар. Бухгалтеры уменьшают стоимость основных средств на предмет обесценения, но они не увеличивают стоимость, если не произведены фактические расходы для увеличения капитализированной суммы.

Амортизация основных средств

Амортизация – это систематическое уменьшение стоимости капитализированного актива с течением времени. Расходы на амортизацию за определенный период представляют собой дебет, который уменьшает доход в отчете о прибылях и убытках компании, а компенсирующий кредит накапливается в счете накопленной амортизации в балансе. Важнейшей частью учета основных средств является определение срока полезного использования актива или того, как долго актив будет приносить экономическую выгоду. Эта оценка должна основываться на разумных ожиданиях, таких как ожидаемое использование. Как GAAP, так и IRS предоставляют рекомендации по продолжительности полезного использования для отдельных типов основных средств. Другой частью учета амортизации основных средств является оценка того, будет ли актив иметь какую-либо ликвидационную стоимость при выбытии, что уменьшит амортизируемую базу основных средств. Последним шагом является выбор подходящего метода начисления амортизации, такого как прямолинейный метод, единицы продукции или снижающийся остаток. Выбранный метод может отличаться для целей финансовой отчетности и налоговой отчетности.

Важнейшей частью учета основных средств является определение срока полезного использования актива или того, как долго актив будет приносить экономическую выгоду. Эта оценка должна основываться на разумных ожиданиях, таких как ожидаемое использование. Как GAAP, так и IRS предоставляют рекомендации по продолжительности полезного использования для отдельных типов основных средств. Другой частью учета амортизации основных средств является оценка того, будет ли актив иметь какую-либо ликвидационную стоимость при выбытии, что уменьшит амортизируемую базу основных средств. Последним шагом является выбор подходящего метода начисления амортизации, такого как прямолинейный метод, единицы продукции или снижающийся остаток. Выбранный метод может отличаться для целей финансовой отчетности и налоговой отчетности.

Примеры основных средств

Основные средства бывают разных форм. Обычно они инвентаризируются по отдельности, но группируются следующим образом на счетах основных средств в главной бухгалтерской книге компании:

Земля:

Земля, используемая для хозяйственной деятельности, является основным средством.

Земля, предназначенная для спекуляций или перепродажи (например, компанией по недвижимости), не является основным активом.Здания и фабрики:

Офисы, склады, фабрики, мастерские и гаражи относятся к основным средствам этой категории.

Мебель и приспособления:

Офисное оборудование, письменные столы и столы считаются основными средствами, как и приспособления, такие как раковины, стенки кабинок или коврики (то есть любые встроенные предметы, которые нельзя удалить без ущерба для имущества).

Улучшения арендованного имущества:

Дополнения и модернизация арендованного или арендованного имущества — подумайте: торговые стеллажи, покраска, возведение офисных стен, плотницкие работы, модернизация электрики и сантехники — это основные средства.

Компьютерная техника, программное обеспечение и оргтехника:

Компьютерное оборудование является основным средством, включая планшеты, ПК и серверы. Приобретенное программное обеспечение, такое как корпоративные пакеты и облачные приложения, также считается основными средствами. Офисное оборудование, такое как копировальные аппараты и телефоны, также включено.

Транспортные средства:

Автомобили, грузовики, тракторы и вилочные погрузчики являются примерами основных средств.

Машины и оборудование:

Машины для тяжелых условий эксплуатации, такие как сборочные линии, краны и оборудование, такое как рентгеновские аппараты, газонокосилки и печи для пиццы, считаются основными средствами.

Инструменты:

Как правило, недорогие инструменты могут быть отнесены на расходы, но более ценные предметы, срок службы которых превышает год, включаются в состав основных средств. Компании обычно устанавливают «порог существенности» для включения инструментов в основные средства.

Земля, предназначенная для спекуляций или перепродажи (например, компанией по недвижимости), не является основным активом.

Земля, предназначенная для спекуляций или перепродажи (например, компанией по недвижимости), не является основным активом.

Повышение эффективности и точности с помощью NetSuite Fixed Assets Management

Основные средства являются дорогостоящими, но важными активами для большинства предприятий — они помогают поддерживать работу бизнеса. Но основные средства также имеют различные специфические требования к учету. Программное обеспечение для управления основными средствами, такое как NetSuite Fixed Assets Management, избавляет от необходимости управлять основными средствами с помощью ручных электронных таблиц. Наличие полной автоматизированной инвентаризации каждого основного средства, большого или малого, и привязка его к его исторической стоимости и графику амортизации помогает физически защитить эти активы и упростить их учет. А поскольку ваши активы, скорее всего, не расположены все в одном месте, облачная доступность, предлагаемая таким программным обеспечением, как NetSuite Fixed Assets Management, может помочь вашим операционным и бухгалтерским сотрудникам управлять всеми этими основными активами более точно и эффективно.

Наличие полной автоматизированной инвентаризации каждого основного средства, большого или малого, и привязка его к его исторической стоимости и графику амортизации помогает физически защитить эти активы и упростить их учет. А поскольку ваши активы, скорее всего, не расположены все в одном месте, облачная доступность, предлагаемая таким программным обеспечением, как NetSuite Fixed Assets Management, может помочь вашим операционным и бухгалтерским сотрудникам управлять всеми этими основными активами более точно и эффективно.

Основные средства — это материальные, дорогостоящие активы, которые имеют решающее значение для бизнес-операций. Они помогают компании производить свои продукты или услуги, чтобы зарабатывать деньги. Поскольку они капитализируются и амортизируются с течением времени, они имеют определенные финансовые отчеты и налоговые льготы. Поскольку внешние стороны будут анализировать основные средства при оценке компании или предоставлении обеспеченных кредитов, защита этих основных средств и соблюдение правильных процедур бухгалтерского учета имеют важное значение, и их можно более точно и эффективно выполнять с помощью надежного программного обеспечения для управления основными средствами.