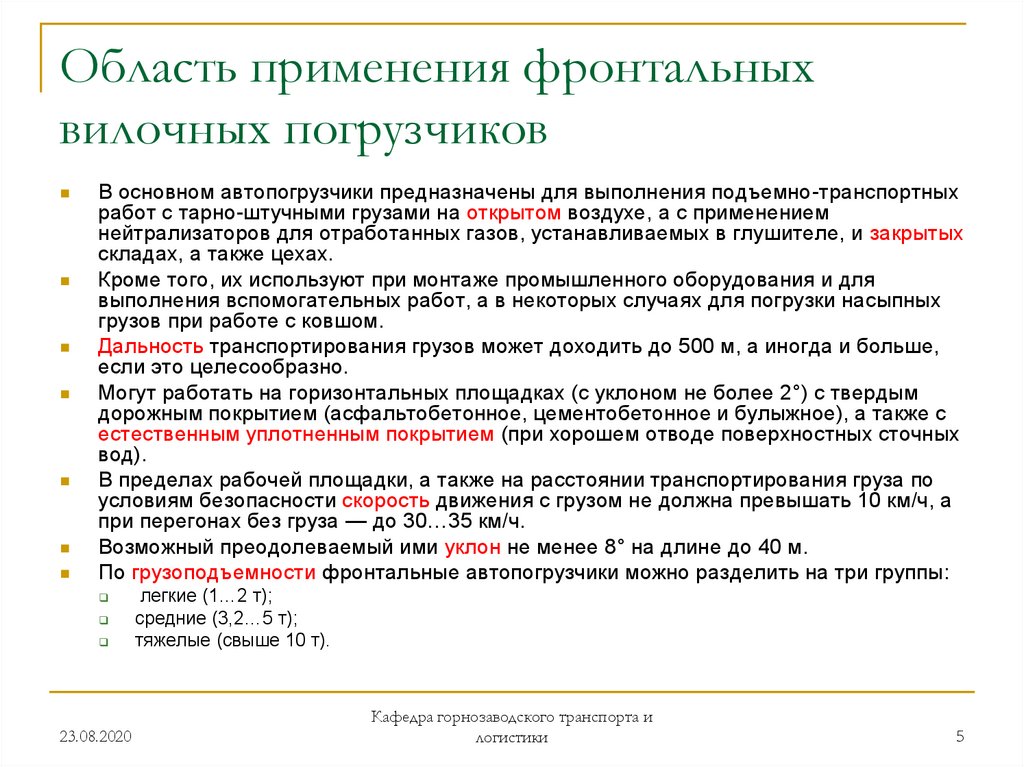

Статья 258 НК РФ. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

1. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств срок его полезного использования не увеличился, налогоплательщик применяет норму амортизации, определенную исходя из срока полезного использования, первоначально установленного для этого объекта основных средств.

Капитальные вложения в арендованные объекты основных средств, указанные в абзаце первом пункта 1 статьи 256 настоящего Кодекса, амортизируются в следующем порядке:

капитальные вложения, стоимость которых возмещается арендатору арендодателем, амортизируются арендодателем в порядке, установленном настоящей главой;

капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с классификацией основных средств, утверждаемой Правительством Российской Федерации.

Капитальные вложения в объекты основных средств, полученные по договору безвозмездного пользования, указанные в абзаце первом пункта 1 статьи 256 настоящего Кодекса, амортизируются в следующем порядке:

капитальные вложения, стоимость которых возмещается организации-ссудополучателю организацией-ссудодателем, амортизируются организацией-ссудодателем в порядке, установленном настоящей главой;

капитальные вложения, произведенные организацией-ссудополучателем с согласия организации-ссудодателя, стоимость которых не возмещается организацией-ссудодателем, амортизируются организацией-ссудополучателем в течение срока действия договора безвозмездного пользования исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для полученных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с классификацией основных средств, утверждаемой Правительством Российской Федерации.

2. Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

По нематериальным активам, указанным в подпунктах 1 — 3, 5 — 7 абзаца третьего пункта 3 статьи 257 настоящего Кодекса, налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

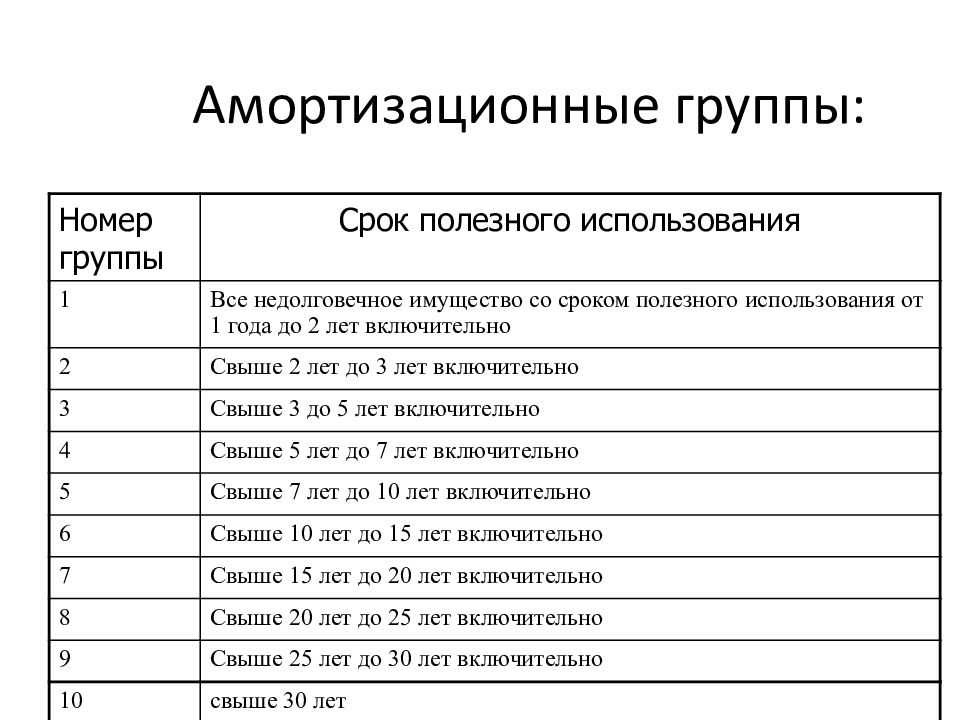

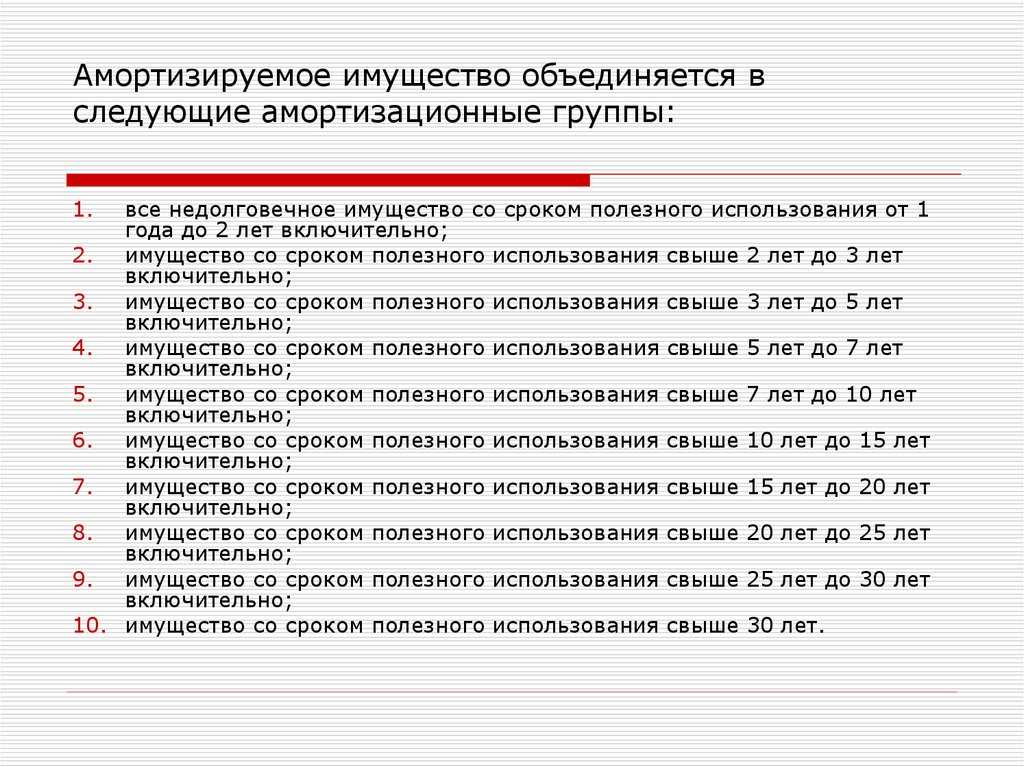

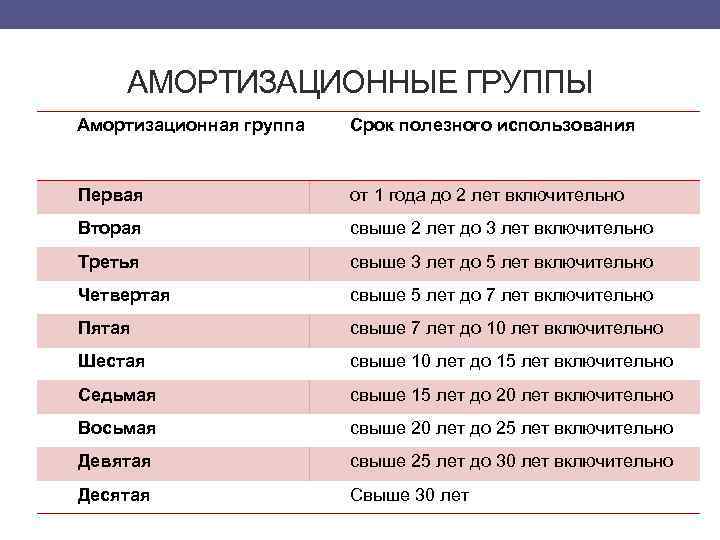

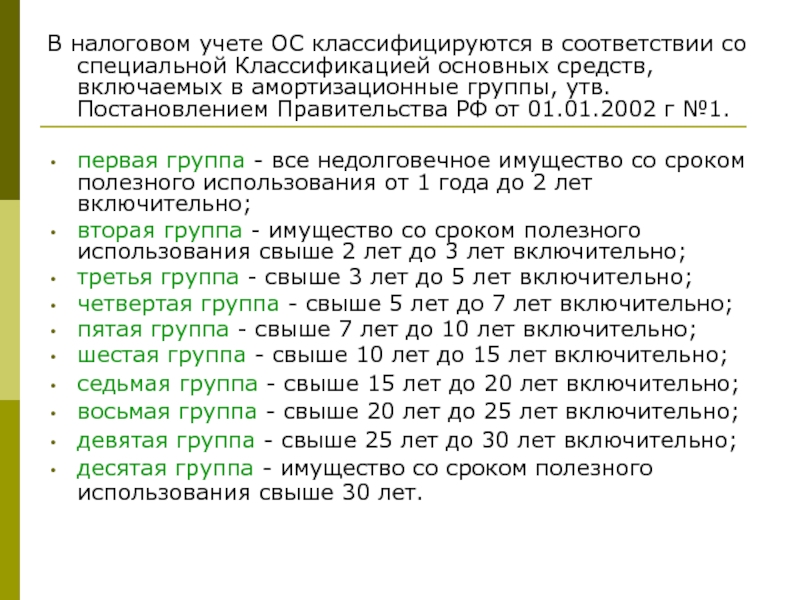

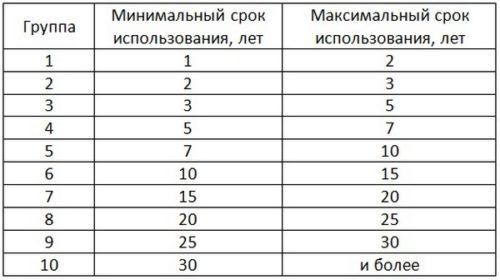

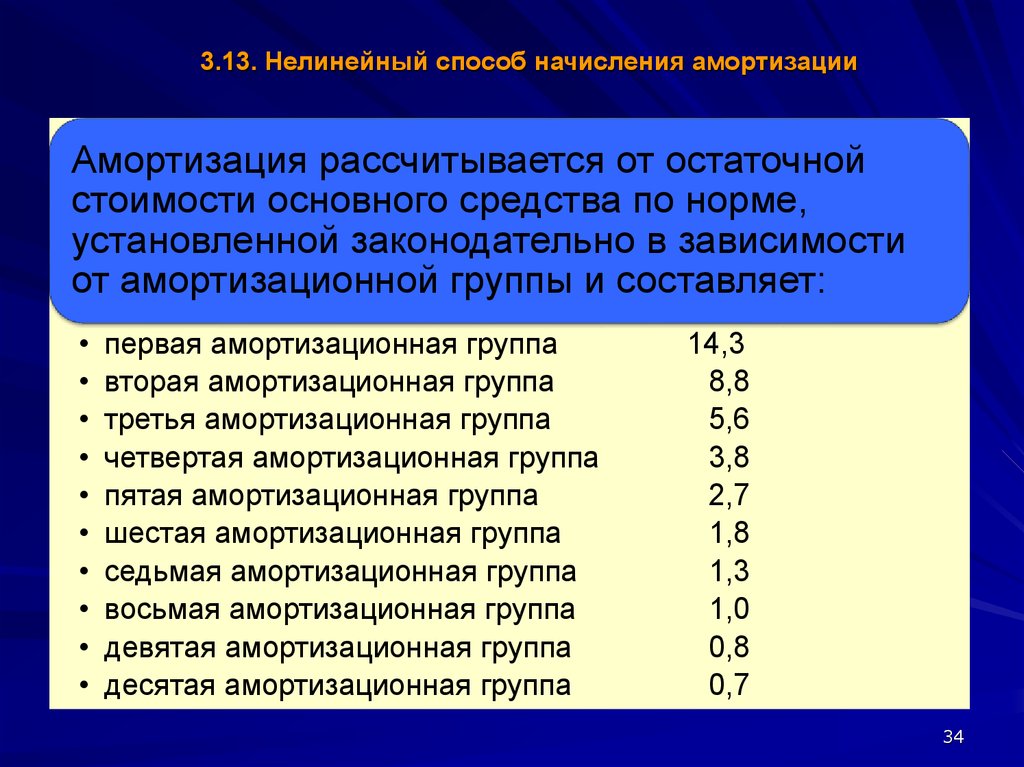

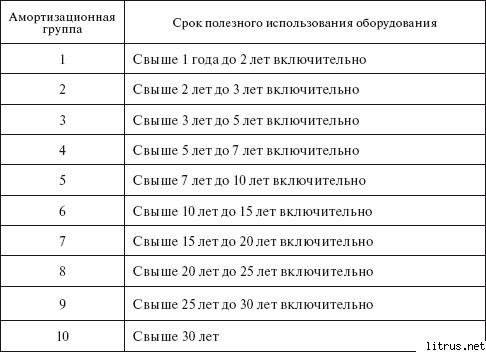

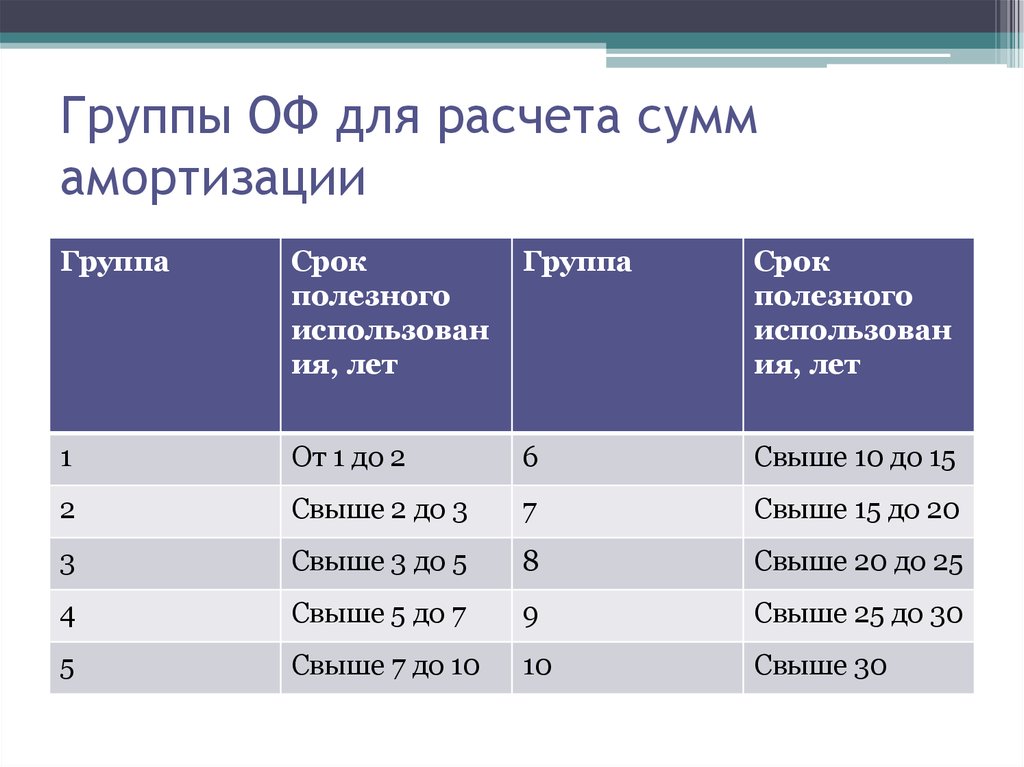

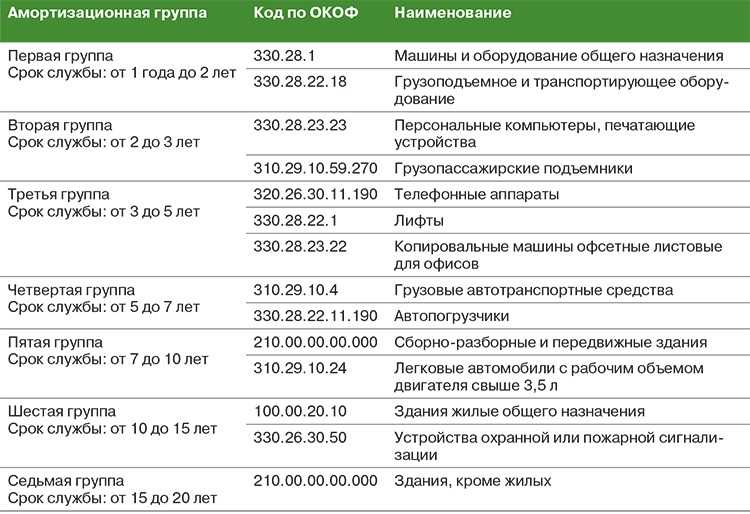

3. Амортизируемое имущество объединяется в следующие амортизационные группы:

первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа — имущество со сроком полезного использования свыше 30 лет.

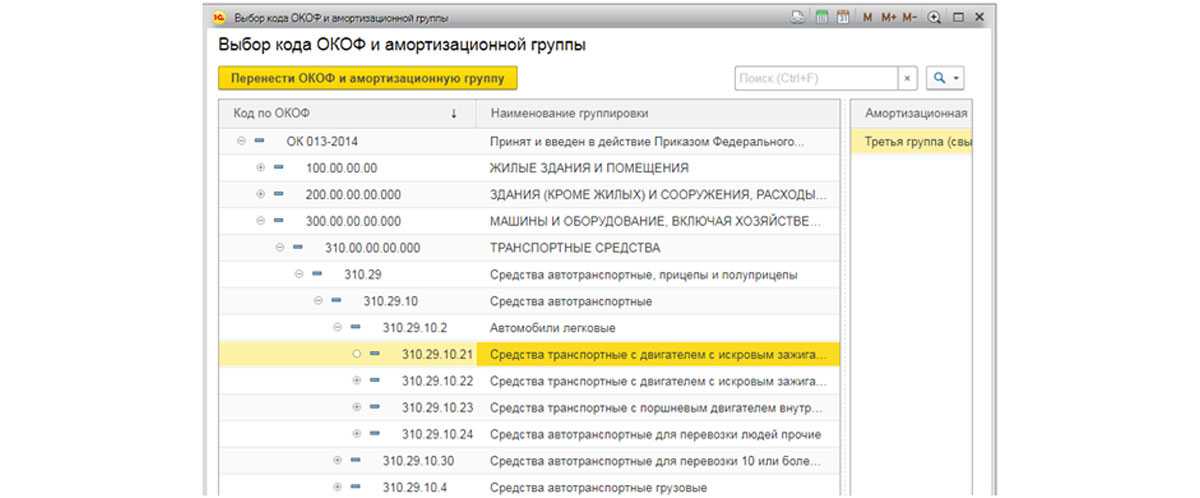

4. Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской Федерации.

5. Нематериальные активы включаются в амортизационные группы исходя из срока полезного использования, определенного в соответствии с пунктом 2 настоящей статьи.

6. Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей.

7. Организация, приобретающая объекты основных средств, бывшие в употреблении (в том числе в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц), в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом срок полезного использования данных основных средств может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным сроку его полезного использования, определяемому классификацией основных средств, утвержденной Правительством Российской Федерации в соответствии с настоящей главой, или превышающим этот срок, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов.

8. По объектам амортизируемого имущества, указанным в абзаце первом пункта 3 статьи 259 настоящего Кодекса, амортизация начисляется отдельно по каждому объекту имущества в соответствии со сроком его полезного использования в порядке, установленном настоящей главой.

9. В целях настоящей главы амортизируемое имущество принимается на учет по первоначальной стоимости, определяемой в соответствии со статьей 257 настоящего Кодекса, если иное не предусмотрено настоящей главой.

Налогоплательщик имеет право, если иное не предусмотрено настоящей главой, включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со статьей 257 настоящего Кодекса.

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом в соответствии со статьей 259 настоящего Кодекса) за вычетом не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) таких сумм.

В случае, если основное средство, в отношении которого были применены положения абзаца второго настоящего пункта, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию лицу, являющемуся взаимозависимым с налогоплательщиком, суммы расходов, ранее включенных в состав расходов очередного отчетного (налогового) периода в соответствии с абзацем вторым настоящего пункта, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.

10. Утратил силу. — Федеральный закон от 29.11.2021 N 382-ФЗ.

11. Утратил силу с 1 января 2013 года. — Федеральный закон от 29.11.2012 N 206-ФЗ.

12. Приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

13. Если организация, установившая в своей учетной политике применение нелинейного метода амортизации, применяет к нормам амортизации повышающие (понижающие) коэффициенты в соответствии со статьей 259. 3 настоящего Кодекса и (или) осуществляет расходы на научные исследования и (или) опытно-конструкторские разработки, предусмотренные подпунктом 1 пункта 2 статьи 262 настоящего Кодекса, объекты амортизируемого имущества, к которым применяются такие коэффициенты, а также объекты амортизируемого имущества, используемые для выполнения научных исследований и (или) опытно-конструкторских разработок, формируют подгруппу в составе амортизационной группы и учет таких амортизационных групп и подгрупп ведется отдельно. Все правила создания или ликвидации группы, увеличения или уменьшения суммарного баланса группы распространяются на такие подгруппы, и к ним применяется норма амортизации, уточненная с помощью повышающего (понижающего) коэффициента.

3 настоящего Кодекса и (или) осуществляет расходы на научные исследования и (или) опытно-конструкторские разработки, предусмотренные подпунктом 1 пункта 2 статьи 262 настоящего Кодекса, объекты амортизируемого имущества, к которым применяются такие коэффициенты, а также объекты амортизируемого имущества, используемые для выполнения научных исследований и (или) опытно-конструкторских разработок, формируют подгруппу в составе амортизационной группы и учет таких амортизационных групп и подгрупп ведется отдельно. Все правила создания или ликвидации группы, увеличения или уменьшения суммарного баланса группы распространяются на такие подгруппы, и к ним применяется норма амортизации, уточненная с помощью повышающего (понижающего) коэффициента.

Применение к нормам амортизации объектов амортизируемого имущества повышающих (понижающих) коэффициентов влечет за собой соответствующее сокращение (увеличение) срока полезного использования таких объектов. При этом амортизационные подгруппы по объектам амортизируемого имущества, к нормам амортизации которых применяются повышающие (понижающие) коэффициенты, формируются в составе амортизационной группы исходя из определенного классификацией основных средств, утвержденной Правительством Российской Федерации, срока полезного использования без учета его увеличения (уменьшения).

HMK 102S ALPHA

HMK 102S ALPHA

Превосходит Ваши ожидания

Машина, экономящая топливо, обеспечивающая максимальную продуктивность в работе, комфорт и эффективность при тяжелых условиях работы…

Низкая утомляемость оператора даже на протяжении многих часов работы…

СЕРИЯ ALPHA СОЗДАНА ИМЕННО ДЛЯ ВАС!

Комплектации серии ALPHA предназначены удовлетворить Ваши всевозможные потребности, благодаря низкому потреблению топлива и высокой остаточной стоимости…

Удачное капиталовложение…

Высокая комфортабельность для оператора и продуктивность при интенсивной и многочасовой работе…

*Спецификации и оборудование могут различаться в зависимсти от комплектации.

БОЛЬШЕ ПРОСТРАНСТВА, БОЛЬШЕ КОМФОРТА

ОБОРУДОВАНИЕ КАБИНЫ

• Регулируемая рулевая колонка

• Напольный коврик с высокими бортами

• Накладные панели

• Мощная система обогрева и кондиционер (A/C) (по специальному заказу)

• Охлаждаемое отделение для хранения (по специальному заказу)

• Верхняя полка

• Эргономичные панели управления и ручной тормоз

• MP3 проигрыватель

• Эргономичная и эстетичная педаль гидромолота

• Цельное заднее стекло

• Механический фиксатор стрелы

• Конструкция кабины в соответствии с сертификатами FOPS и ROPS

Двигатель

Двигатель серии ALPHA – один из самых экономичных и надежных в своем классе. Турбонагнетаемый двигатель объемом 4.400 см³ обеспечивает высокий крутящий момент даже при низких оборотах.

Турбонагнетаемый двигатель объемом 4.400 см³ обеспечивает высокий крутящий момент даже при низких оборотах.

6 передач переднего хода 3-передачи заднего хода

Полностью автоматическая коробка передач, полностью автоматическая трансмиссия с 6 передачами переднего хода и 3 передачами заднего хода, используемая в серии ALPHA, способствует плавному движению. Устанавливаемая по специальному заказу функция блокировки гидротрансформатора (lock-up) обеспечивает экономию топлива, которая автоматически включается на 5-й и 6-й передачах.

MSS (Система стабилизации движения)

Устанавливаемая по специальному заказу система MSS (Система стабилизации движения) работает как амортизатор на подъёмных цилиндрах погрузчика.

Амортизируя толчки, возникающие при полном заполнении ковша погрузчика при работе на неровной местности, она обеспечивает комфортабельную езду, не только плавную, но и быструю.

Сверхмощные мосты

Сверхмощные мосты установлены на серии ALPHA как для транспортировки груза, так и для увеличения продолжительности срока службы.

ВЫСОКАЯ ЭФФЕКТИВНОСТЬ, ПРАВИЛЬНЫЙ ВЫБОР!

Гидронасос поршневого типа, регулируемый нагрузкой / Распределение потоков

Устанавливаемый по специальному заказу гидронасос поршневого типа обеспечивает регулируемое нагрузкой питание гидравлической системы в объеме, требуемом оператору, с точным управлением, вне зависимости от массы груза и оборотов двигателя. Он работает с эффективностью до 95%.

Устанавливаемые по специальному заказу клапаны распределения потока обеспечивают отличное гидравлическое управление, независимо от массы груза и навыков оператора на различных участках работы, таких как укладка труб и прокладка каналов.

Это позволяет одновременно управлять стрелой, рукоятью и ковшом, даже при низких оборотах, а также работать в зонах с шумовым ограничением, таких как больницы, школы, городской центр.

Клапаны усиленного потока

Для эффективной производительности гидравлической силы и предотвращения кавитации на клапаны совместного потока была добавлена опция на линии на стреле и рукояти с функцией дополнительной регенерации.

LSD: Самоблокирующийся дифференциал и Блокировка дифференциала

Наисильнейшее тяговое усилие обеспечивается самоблокирующимся дифференциалом (LSD), установленном на переднем мосту, и блокировкой дифференциала на заднем мосту с целью предотвращения заносов при движении по гравию, грязи или льду. А, следовательно, интервалы смены шин, рабочий цикл и экономия топлива увеличиваются.

ДОВЕРЬ ТЯЖЕЛУЮ РАБОТУ ALPHA!

Серия ALPHA предназначена для работы в тяжелых условиях

Одна из характеристик, отличающих серию ALPHA, — высокая производительность фронтального погрузчика. Благодаря усилию отрыва ковша и рукояти серии ALPHA, машина перемещает груз без напряжения. Конструкция стрелы, рассчитанная на работу в тяжелых условиях, разработана для работы на протяжении многих лет.

Погрузочный ковш 6-в-1, объемом 1,1 м³, обеспечивает высокий уровень погрузки. Благодаря геометрии ковша, который был тщательно проработан, достигнуто наиболее эффективное его использование.

Регулируемый отвал, закрепленный при помощи системы болтов, может использоваться с двух сторон, легко переставляться оператором и не требует обслуживания. Шарнирное соединение цилиндров открытия / закрытия захвата предотвращает повреждение цилиндров при боковой нагрузке во время перевозки груза. Благодаря кнопке пропорционального регулятора на переднем рычаге управления обеспечивается легкое управление для оператора, скорость и угол захвата можно легко отрегулировать.

TIPSHIFT (Управление движением вперед-назад)

Контроль движения вперед-назад на рычаге управления фронтального погрузчика позволяет оператору быстрее маневрировать во время операции погрузки. Оператор легче осуществляет управление, благодаря чему он может сконцентрироваться на процессе погрузки. При традиционных погрузочных работах и маневрировании в ограниченном пространстве оператор контролирует и погрузку и движение вперед-назад с одного места, не отпуская рулевое колесо, используя кнопку TIPSHIFT.

Это гарантирует безопасность работ и комфорт для оператора без потери контроля над рулевым колесом и управлением погрузчиком.

Все эти мелочи и инновации были продуманы для того, чтобы сэкономить Ваше время и эксплуатационные расходы.

Экскавация, удаление и дробление…

Группа экскаваторов серии ALPHA, предназначенная и спроектированная для работы в тяжелых географических и рабочих условиях, увеличивает производительность благодаря своей цельной конструкции и опционной эффективной гидравлической системе, обеспечивающей максимальное усилие отрыва даже при низких оборотах и имеющей максимальный поток масла — 163 л/мин.

Задний джойстик, который устанавливается по специальному заказу в моделях ALPHA, обеспечивает легкое управление в работе, такой как подъем и опускание, требующих точности от оператора. Джойстики, которые могут быть отрегулированы независимо друг от друга, обеспечивают эргономичную рабочую среду.

Долгие часы работы на экскаваторе серии ALPHA доставят удовольствие благодаря широкому обзору и эргономике кабины.

Серия ALPHA обладает отличным распределением массы и широкими стабилизаторами, что обеспечивает абсолютно безопасную экскавацию на сырой поверхности. Дополнительная гидролиния, входящая в стандартный пакет гидромолота и навесного оборудования, не мешает обзору во время экскавации и не повреждается при глубокой разработке грунта.

Амортизационная система в цилиндрах экскавации смягчает движения на конце хода, поглощает толчки и продлевает срок службы машины.

Телескопическая рука, имеющая глубину копания до 5,8 м, дает преимущество при глубокой разработке и работах, требующих дальней досягаемости.

Что может радовать больше, чем работа без каких-либо проблем?

Стиральная машина трясется? Вот что нужно делать

Движение является ключом к способности стиральной машины стирать одежду, как и вращение для ее сушки. Однако, если ваша стиральная машина сильно трясется, это указывает на то, что какая-то деталь вышла из строя, и ее необходимо заменить. Хотя в некоторых случаях проблема решается простой регулировкой выравнивающих ножек.

Хотя в некоторых случаях проблема решается простой регулировкой выравнивающих ножек.

Если стиральная машина сильно трясется во время одной загрузки, наиболее распространенной причиной является то, что белье в стиральной машине не сбалансировано. Это часто происходит при стирке больших вещей, например, одеял или пляжных полотенец. В этом случае остановите стирку и сбалансируйте загрузку.

В этом руководстве перечислены все наиболее распространенные причины, по которым стиральная машина может трястись.

Стиральная машина не выровненаЧтобы стиральная машина выполняла свою работу должным образом, она должна стоять горизонтально. Если стиральная машина установлена неровно, она может сильно трястись и раскачиваться вперед и назад, а вибрации могут распространяться по полу, воздействуя на другие части прачечной или дома. Сильные вибрации также могут привести к утечкам и механическим проблемам.

Если ваша стиральная машина слишком сильно трясется, в первую очередь используйте инструмент для выравнивания, чтобы убедиться, что стиральная машина выровнена. Стиральную машину также можно раскачивать вперед и назад, чтобы убедиться, что она устойчива и ножка не повреждена.

Стиральную машину также можно раскачивать вперед и назад, чтобы убедиться, что она устойчива и ножка не повреждена.

Если стиральная машина установлена неровно, у стиральной машины есть регулируемые ножки, чтобы стиральная машина могла стоять ровно на любом типе пола. Ножки стиральных машин и их резиновые ножки поглощают большое количество движений в течение всего срока службы, что часто приводит к их износу или повреждению.

Для проверки и регулировки ножек и ножек стиральной машины:

- Наклоните стиральную машину назад или используйте фонарик для осмотра регулировочных ножек. Если резиновые ножки или ножки повреждены, замените деталь.

- С помощью гаечного ключа отрегулируйте ножки.

Некоторые стиральные машины поставляются с саморегулирующимися задними ножками. Ножки можно отрегулировать, наклонив машину вперед, позволив задним ножкам опуститься вниз, а затем убедившись, что они приспосабливаются к уровню пола.

Амортизатор Стиральные машины с фронтальной загрузкой оснащены амортизаторами, которые сжимаются и расширяются, чтобы уменьшить движение бака во время стирки. В зависимости от марки будет три или четыре амортизатора, которые поддерживают ванну. Амортизаторы расположены в нижней части стиральной машины, прикреплены к баку и основанию.

В зависимости от марки будет три или четыре амортизатора, которые поддерживают ванну. Амортизаторы расположены в нижней части стиральной машины, прикреплены к баку и основанию.

Амортизаторы можно визуально проверить на предмет поломки или утечки масла. Если вы не видите никаких физических повреждений, возможно, вам придется снять амортизатор, чтобы проверить, не вышел ли он из строя.

Для проверки амортизаторов:

- Отключите питание стиральной машины.

- Чтобы получить доступ к амортизаторам, снимите нижнюю съемную панель или переднюю панель стиральной машины.

- Осмотрите амортизаторы на наличие признаков повреждения или утечки масла.

- Снимите амортизатор со стиральной машины.

- Сожмите амортизатор рукой; затем вытащите его. Вы должны почувствовать некоторое сопротивление, и по мере того, как вы будете вытягивать его, вам будет труднее. Если сопротивление мало и/или две половинки разделены, его необходимо заменить.

Если есть утечка масла, его также следует заменить.

Если есть утечка масла, его также следует заменить.

Если есть утечка масла, его также следует заменить.

Если есть утечка масла, его также следует заменить.Большинство стиральных машин с вертикальной загрузкой имеют подвесные стержни и демпфирующие ремни, которые контролируют вибрацию и движение бака. Подвесные стержни похожи на амортизаторы, за исключением того, что ванна висит на них, а не поддерживается ими. Подвесные стержни можно найти, найдя длинный тонкий стержень с пружиной на одном конце, идущий от дна внешней ванны к верхней раме шкафа.

Шайбы с вертикальной загрузкой и демпфирующими ремнями помогают подвесным стержням уменьшать движение шайбы. Демпфирующие ремни могут располагаться в верхней части бака, идя от верхнего шкафа к крышке бака.

Если стиральная машина чрезмерно перемещается во время цикла отжима, при этом бак выходит из равновесия, вероятно, неисправны подвесные стержни или амортизирующие ремни.

Чтобы проверить стержни подвески, нажмите на ванну и посмотрите, будет ли она отскакивать плавно. Если этого не происходит, это указывает на необходимость замены стержней. Если верхний шар и гнездо на штоке повреждены, его необходимо заменить. Если демпфирующие ремни повреждены, их также следует заменить.

Если этого не происходит, это указывает на необходимость замены стержней. Если верхний шар и гнездо на штоке повреждены, его необходимо заменить. Если демпфирующие ремни повреждены, их также следует заменить.

Стиральные машины с фронтальной загрузкой имеют опорный рычаг крестовины, который удерживает внутренний бак на месте. Обычно он имеет три опорных рычага, прикрепленных к внутренней ванне, с валом, соединенным с двигателем или приводным шкивом. Со временем опорные рычаги могут повредиться, что приведет к тряске стиральной машины. Если вы вращаете ванну вручную и слышите щелчок или грохочущий звук, это указывает на необходимость замены опорного рычага крестовины. Если вы заметили, что бак качается, это также указывает на то, что опорный рычаг поврежден.

Подушечки для подвески Подушечки для подвески помогают стиральной машине свободно двигаться во время цикла. Существуют различные типы подвесных колодок; некоторые из них маленькие и пластиковые, которые поддерживают раму стиральной машины, а другой тип представляет собой большое кольцо в основании машины. Если колодки повреждены, их следует заменить.

Существуют различные типы подвесных колодок; некоторые из них маленькие и пластиковые, которые поддерживают раму стиральной машины, а другой тип представляет собой большое кольцо в основании машины. Если колодки повреждены, их следует заменить.

В стиральных машинах с вертикальной и фронтальной загрузкой используются различные пружины. Если какая-либо из пружин растянута или сломана, ее следует заменить.

Подшипники бакаПодшипники бака позволяют приводному валу вращаться во время цикла стирки. Шайба, которая трясется и издает визг, указывает на то, что подшипник может быть неисправен. На фронтальных погрузчиках подшипники расположены в задней части наружного бака. На машинах с вертикальной загрузкой их можно найти на дне бака, за двигателем. Ванну можно вручную повернуть, чтобы проверить, не слышен ли визг. Когда подшипники выходят из строя, тряска и шум обычно усиливаются.

Уравновешивающее кольцо Некоторые стиральные машины имеют уравновешивающее кольцо, которое содержит жидкость, уравновешивающую барабан при вращении. Балансировочное кольцо можно найти в верхней части бака на стиральной машине с фронтальной загрузкой, в то время как в стиральной машине с вертикальной загрузкой их может быть два вокруг верхней части бака. Если балансировочное кольцо повреждено, стиральная машина может трястись. Балансировочные кольца можно проверить на машинах с вертикальной загрузкой, сняв крышку бака. На фронтальных погрузчиках необходимо разобрать внешний бак, чтобы получить доступ к кольцам.

Балансировочное кольцо можно найти в верхней части бака на стиральной машине с фронтальной загрузкой, в то время как в стиральной машине с вертикальной загрузкой их может быть два вокруг верхней части бака. Если балансировочное кольцо повреждено, стиральная машина может трястись. Балансировочные кольца можно проверить на машинах с вертикальной загрузкой, сняв крышку бака. На фронтальных погрузчиках необходимо разобрать внешний бак, чтобы получить доступ к кольцам.

Совместное использование

РЕШЕНО: Стук или лязг при увеличении скорости стиральной машины с фронтальной загрузкой — Стиральная машина — Фронтальная загрузка 6 кг — с электронным управлением

Во-первых, спасибо lawrencesemenuk за поддержку и мнения. Спасибо mayer за перечисление общих возможных причин. В видео о замене подшипника бака и заднего подшипника машины Bosch были проницательны внутренние конструкции современных стиральных машин.

Уважаемый Lawrencesemenuk, Вы совершенно правы, утверждая, что моя переделка вызвала проблему со лязгающим звуком. Но чего мы, возможно, не смогли догадаться, так это того, что проблема была из-за того, что на одну ПРУЖИННУЮ ШАЙБУ меньше — действительно удивительно. В качестве проблеска причины звука я говорю, что на одну пружинную шайбу меньше, что привело к ослаблению одного винта, а затем вибрации увеличились, и это имело каскадный эффект ослабления других винтов и дальнейшего увеличения вибраций и установки этого порочного круга, который в конечном итоге приводят к тому, что снаружи раздаются страшные звуки.

Но чего мы, возможно, не смогли догадаться, так это того, что проблема была из-за того, что на одну ПРУЖИННУЮ ШАЙБУ меньше — действительно удивительно. В качестве проблеска причины звука я говорю, что на одну пружинную шайбу меньше, что привело к ослаблению одного винта, а затем вибрации увеличились, и это имело каскадный эффект ослабления других винтов и дальнейшего увеличения вибраций и установки этого порочного круга, который в конечном итоге приводят к тому, что снаружи раздаются страшные звуки.

Поскольку я также догадался о внутренней конструкции стиральной машины в сегодняшних исследованиях, которые я опишу ниже, поэтому я не могу ручаться за это, тем не менее, я чувствую, что узнал кое-что об истории стиральных машин с фронтальной загрузкой. в моих приключениях со стиральной машиной, как я теперь это называю приключением, а не испытанием! Также я узнал о некоторых терминах частей внутри.

Возможно, вы удивитесь, когда я узнал, что стиральные машины прежних дней сильно отличались по конструкции от современных. Моя стиральная машина, хотя и не очень старая, основана на более старом типе конструкции. Стиральная машина имеет барабан из нержавеющей стали, А ТАКЖЕ ВАННУЮ ИЗ НЕРЖАВЕЮЩЕЙ СТАЛИ! ВТОРОЕ, СНАРУЖИ к ванне прикручен паук, а ВНУТРИ ЭТОГО ПАУКА есть подшипник! И барабан установлен в этот подшипник.

Поскольку я не стал (и не смел, и не был вынужден) разбирать крестовину из бака, не знаю, может быть, даже в моей старой стиральной машине есть второй подшипник за этим подшипником крестовины (возможно, установлен внутри бака в его отверстие в сторону крестовины или подшипник может быть у рта крестовины, обращенного к барабану), но подшипник крестовины, на внешней стороне крестовины, БОЛЬШОГО РАЗМЕРА, а не маленького размера, как у задних подшипников современной стиральной машины. Хотя я не конечно, но есть СИЛЬНАЯ ВОЗМОЖНОСТЬ, что в этой машине ТОЛЬКО ОДИН подшипник — в отличие от современных машин, имеющих барабанный подшипник, а также меньший задний подшипник за ним (предполагается, что 2 подшипника в современных стиральных машинах удерживают ось барабана).

В любом случае, игнорируя этот спор о наличии одного или двух подшипников, и подходя к причине лязгающего звука: Крестовина крепится к барабану с помощью шести болтов — каждый должен был иметь одну пружинную шайбу — кстати, ремонтник компании кто ранее менял подшипник (о чем я упоминал ранее) не вернул пружинную шайбу в один из болтов. Он очень сильно затянул болт (даже погнул края болта при этом). Вчера я не использовал такой большой крутящий момент, так как не знал об этой шалости, приводящей к ослаблению этого болта. Теперь, когда болты начали откручиваться один за другим, паук, должно быть, начал терять болты вдали от ванны, и на высокой скорости это, должно быть, создавало самый страшный лязгающий звук мирового класса, который не был бы услышан где-либо еще — преувеличиваю 🙂 .