Статистика российского рынка легковых автомобилей – Центр экономики рынков

Рынок легковых автомобилей в России с 2008 года

Количество транспорта в России ежегодно увеличивается в среднем на 2,3% и в 2019 году достигло 55 838 224 единиц. Всего с 2008 года количество транспорта увеличилось на 17,6 млн. единиц или на 45,9%.

Структура российского рынка автотранспорта ежегодно смещается в сторону увеличения доли легкового автотранспорта: с 2008 года доля легковых автомобилей в общем количестве транспорта в России выросла на 3% и достигла 87%.

Количество транспорта в России в 2008-2019 годах

Структура российского рынка автотранспорта в 2008 году

Структура российского рынка автотранспорта в 2019 году

С 2008 года количество легковых автомобилей увеличилось на 16,4 млн. автомобилей или на 51,2% — с 32 млн. единиц в 2008 году до 48,4 млн. единиц в 2019 году.

За 2019 год количество легковых автомобилей в России увеличилось на 1 млн.: с 47 425 460 в 2018 году до 48 429 549 автомобилей в 2019 году.

Больше всего легковых автомобилей – в Москве и Московской области (4,4 млн. и 3,1 млн. легковых автомобилей соответственно). При этом в Москве и Московской области в среднем количество легковушек увеличилось за 18 лет на 400 тыс. единиц.

Наибольшее число автомобилей в соотношении с количеством населения наблюдается в Камчатском крае. Динамика ежегодного прироста данного показателя в этом регионе за 2010-2018 годы на 33% выше среднего показателя по России.

Рост количества легковых автомобилей с 2008 по 2019 годы

Количество легковых автомобилей с 2008 по 2019 годы

Количество легковых автомобилей в 6 регионах-лидерах (миллионов единиц) в 2010 и 2019 годах

Лидером по количеству легковых автомобилей среди регионов России является Москва. В Москве, несмотря на усилия Правительства Москвы по снижению автотранспорта, 2019 год опять показал рост числа личных автомобилей на 32,6 тыс. единиц автотранспорта. Количество легковых автомобилей в столице достигло 3,99 млн. единиц, что 0,8 млн. больше, чем в 2008 году.

единиц, что 0,8 млн. больше, чем в 2008 году.

В регионы-лидеры по количеству личного автотранспорта входят Московская область (2,8 млн. автомобилей), Краснодарский край (1,8 млн. автомобилей), Свердловская область (1,79 млн. автомобилей), г. Санкт-Петербург (1,74 млн. автомобилей)

За 2019 год количество автомобилей в расчете на душу населения в Московской области выросло на 3,1%, в столице данный показатель сократился на 2,9%. На данный момент население Москвы обладает 3-мя автомобилями на 10 человек, в Московской области это количество равно — 3.5. При этом за 2018 год в Москве легковушек стало больше на 183 тысячи, в Мособласти прирост легковых авто составил 72 тысячи автомобиля.

В северной столице количество автомобилей на одного жителя Ленинградской области также превышает показатель Санкт-Петербурга.

На данный момент население Санкт-Петербурга обладает 3-мя автомобилями на 10 человек, в Ленобласти области — это количество равно 3.2.

Количество легковых автомобилей в 20 регионах-лидерах (миллионов единиц) в 2008 и 2019 годах

Количество легковых автомобилей в России на душу населения

В расчете на душу населения за последние десятилетия количество личного легкового автотранспорта, принадлежащего населению России, стабильно растет, достигнув в 2019 году показателя 3,14 автомобиля на 10 человек, что на 1,84 больше показателя 2000-го года.

Наибольшая плотность автомобилей в расчете на душу населения стабильно наблюдается в регионах Дальнего Востока и Северного Кавказа. Отчасти большое количество личного автотранспорта в данных регионах обусловлены ценовой доступностью автомобилей, дальними расстояниями между населенными пунктами и слаборазвитой транспортной инфраструктурой, не позволяющей легко добираться от столицы региона к ее окраинам.

В шестнадцати регионах с наибольшим количеством машин на душу населения показатель варьируется с 3.52 (в Московской области) до 5,1 (в Камчатском крае) в расчете на 10 человек.

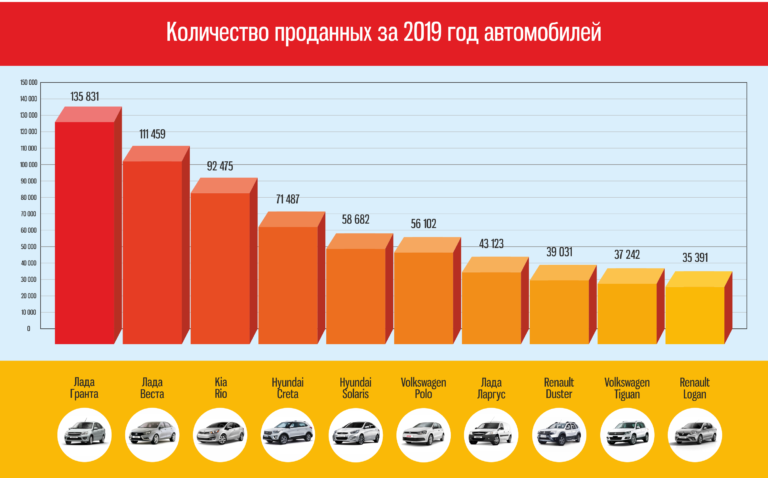

Самая продаваемая марка легкового автомобиля в Московском регионе – Mercedes-Benz, по России – LADA

Наиболее продаваемой маркой автомобилей в столице России в 2019 году стал автомобиль марки Mercedes-Benz. Доля мерседесов в общем объеме продаваемых столичных авто составила 9,1%. На втором месте по продажам с показателем 7,8% идут автомобили марки Kia. Среди подержанных автомобилей в столичном регионе также лидирует Mercedes-Benz (7,5%), на полпроцента отстает от лидера марка немецкого производителя – BMW. Тройку лидеров по продажам подержанных авто в Москве замыкает российский производитель – LADA (ВАЗ).

Тройку лидеров по продажам подержанных авто в Москве замыкает российский производитель – LADA (ВАЗ).

Зато в среднем по России машины марки LADA (ВАЗ) являются абсолютным лидером по продажам среди населения, занимая долю рынка 12,7%. С отставанием в 2,4% за LADA следуют продажи автомобилей марки Kia. Замыкает тройку лидеров по продажам среди российских автолюбителей Renault с показателем 8,3% от общего объема продаж по России в 2019 году.

Самые продаваемые марки легковых автомобилей в Москве, 2019 год

Самые продаваемые марки легковых автомобилей по России, 2019 год

Нужна качественная аналитика рынка?

Май стал худшим месяцем в истории российского авторынка :: Autonews

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Autonews

Телеканал

Pro

Инвестиции

Мероприятия

+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

adv. rbc.ru

rbc.ruadv.rbc.ru

Читайте также

Фото: Shutterstock

Продажи автомобилей в России в мае 2022 года упали на 78% по сравнению с аналогичным месяцев 2021-го. По данным агентства «Автостат», по сравнению с апрелем 2022 года, который называли худшим месяцем в современной автомобильной истории, рынок сократился на 2%.

Итоги обработки данных АО «Электронный паспорт» (ЭПТС), которые отражают количество поставленных на учет новых автомобилей, показали, что в России в мае 2022 года было продано 27458 новых машин.

adv.rbc.ru

По данным ЭПТС, лидерство на российском авторынке удерживает Lada (в мае было поставлено на учет 6656 машин). На втором месте Kia (3576 шт.), замыкает тройку Hyundai (3097 шт.). Далее идет Renault (2183 шт.), который заявил об уходе из России. А вот на пятом месте находится китайский Chery (1661 шт.).

Далее следуют Nissan (1233 шт.), Haval (1220 шт.), Skoda (1095 шт.), Geely (905 шт.) и Toyota (870 шт. ).

).

Статистика продаж автомобилей Новости

adv.rbc.ru

adv.rbc.ru

Автомобильная революция – перспективы до 2030 года

Артикель (PDF-2MB)

Сегодняшняя экономика резко меняется под влиянием развития развивающихся рынков, ускоренного развития новых технологий, политики устойчивого развития и изменения потребительских предпочтений в отношении собственности. Цифровизация, растущая автоматизация и новые бизнес-модели произвели революцию в других отраслях, и автомобилестроение не станет исключением. Эти силы порождают четыре прорывных технологических тренда в автомобильном секторе: разнообразная мобильность, автономное вождение, электрификация и связь.

Большинство участников отрасли и эксперты согласны с тем, что четыре тенденции будут усиливать и ускорять друг друга, и что автомобильная промышленность созрела для прорыва. Учитывая широко распространенное понимание того, что прорыв, который изменит правила игры, уже на горизонте, до сих пор нет комплексного представления о том, как отрасль будет выглядеть через 10–15 лет в результате этих тенденций. С этой целью наши восемь ключевых точек зрения на «автомобильную революцию 2030 года» направлены на предоставление сценариев относительно того, какие изменения грядут и как они повлияют на традиционных производителей и поставщиков автомобилей, потенциальных новых игроков, регулирующие органы, потребителей, рынки и автомобильная цепочка создания стоимости.

Это исследование направлено на то, чтобы сделать предстоящие изменения более ощутимыми. Таким образом, прогнозы следует интерпретировать как проекцию наиболее вероятных предположений по всем четырем тенденциям, исходя из нашего текущего понимания. Они, безусловно, не носят детерминированного характера, но должны помочь участникам отрасли лучше подготовиться к неопределенности, обсуждая возможные будущие состояния.

Они, безусловно, не носят детерминированного характера, но должны помочь участникам отрасли лучше подготовиться к неопределенности, обсуждая возможные будущие состояния.

1. Новые бизнес-модели, движимые общей мобильностью, сервисами подключения и обновлениями функций, могут увеличить доходы от автомобильной промышленности примерно на 30%, что составит до 1,5 трлн долларов.

Пул доходов от автомобильной промышленности значительно увеличится и диверсифицируется за счет мобильных услуг по требованию и услуг, управляемых данными. Это может создать до 1,5 трлн долларов США — или на 30 процентов больше — потенциального дополнительного дохода в 2030 году по сравнению с примерно 5,2 триллионами долларов США от традиционных продаж автомобилей и послепродажных товаров/услуг, что на 50 процентов больше, чем примерно 3,5 триллиона долларов США в 2015 году (Иллюстрация 1).

Экспонат 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Возможности подключения, а затем и автономные технологии будут все больше и больше позволять автомобилям становиться платформой для водителей и пассажиров, чтобы использовать свое время в пути для потребления новых форм медиа и услуг или посвящать освободившееся время другим личным занятиям. Возрастающая скорость инноваций, особенно в программных системах, потребует модернизации автомобилей. По мере того, как решения для совместной мобильности с более коротким жизненным циклом будут становиться все более распространенными, потребители будут постоянно знать о технологических достижениях, что еще больше повысит спрос на возможность модернизации автомобилей, бывших в употреблении.

2. Несмотря на переход к совместно используемой мобильности, продажи транспортных средств будут продолжать расти, но, вероятно, более низкими темпами, примерно на 2 процента в год.

Общие глобальные продажи автомобилей будут продолжать расти, но ожидается, что ежегодные темпы роста снизятся с 3,6 процента за последние пять лет до примерно 2 процентов к 2030 году. Это падение будет в значительной степени обусловлено макроэкономическими факторами и ростом числа новых видов мобильности. такие услуги, как каршеринг и электронная почта.

Подробный анализ показывает, что густонаселенные районы с большой устоявшейся базой транспортных средств являются благодатной почвой для этих новых транспортных услуг, и многие города и пригороды Европы и Северной Америки соответствуют этому профилю. Новые услуги мобильности могут привести к снижению продаж частных транспортных средств, но это снижение, вероятно, будет компенсировано увеличением продаж транспортных средств общего пользования, которые необходимо чаще заменять из-за более высокой степени использования и связанного с этим износа.

Остальной движущей силой роста мировых продаж автомобилей является общее позитивное макроэкономическое развитие, в том числе рост мирового потребительского среднего класса. Однако в условиях замедления темпов роста на устоявшихся рынках рост будет по-прежнему зависеть от стран с формирующимся рынком, особенно Китая, а различия в ассортименте продукции будут объяснять различную динамику доходов.

Однако в условиях замедления темпов роста на устоявшихся рынках рост будет по-прежнему зависеть от стран с формирующимся рынком, особенно Китая, а различия в ассортименте продукции будут объяснять различную динамику доходов.

3. Поведение потребителей в отношении мобильности меняется, что приводит к тому, что каждый десятый автомобиль, проданный в 2030 году, потенциально может быть транспортным средством общего пользования, и последующий рост рынка мобильных решений, соответствующих целевому назначению.

Изменение потребительских предпочтений, ужесточение регулирования и технологические прорывы приводят к фундаментальным изменениям в индивидуальном поведении в отношении мобильности. Люди все чаще используют несколько видов транспорта для завершения своего путешествия; товары и услуги доставляются, а не забираются потребителями. В результате традиционная бизнес-модель продажи автомобилей будет дополнена рядом разнообразных мобильных решений по запросу, особенно в условиях плотной городской застройки, которые активно препятствуют использованию личных автомобилей.

Сегодня потребители используют свои автомобили как универсальные транспортные средства, независимо от того, ездят ли они на работу в одиночку или везут всю семью на пляж. В будущем они могут захотеть гибко выбирать лучшее решение для конкретной цели, по запросу и через свои смартфоны. Мы уже видим первые признаки того, что значение личных автомобилей снижается: например, в Соединенных Штатах доля молодых людей (от 16 до 24 лет), имеющих водительские права, снизилась с 76 процентов в 2000 году до 71 процента в 2000 году. 2013 г., в то время как за последние пять лет число участников каршеринга в Северной Америке и Германии росло более чем на 30 процентов в год.

Новая привычка потребителей использовать индивидуальные решения для каждой цели приведет к появлению новых сегментов специализированных транспортных средств, предназначенных для очень специфических нужд. Например, рынок автомобилей, специально созданных для услуг электронной связи, то есть автомобилей, рассчитанных на высокую степень использования, надежность, дополнительный пробег и комфорт для пассажиров, сегодня уже составляет миллионы единиц, и это только начало.

В результате такого перехода к разнообразным решениям в области мобильности до одной из десяти новых машин, проданных в 2030 году, вероятно, будет транспортным средством общего пользования, что может привести к сокращению продаж автомобилей для личного пользования. Это будет означать, что более 30 процентов миль, пройденных новыми проданными автомобилями, могут быть связаны с общей мобильностью. При таком развитии событий уже к 2050 году каждый третий проданный новый автомобиль потенциально может стать совместным транспортным средством9.0003

4. Тип города заменит страну или регион в качестве наиболее важного параметра сегментации, определяющего поведение в отношении мобильности и, таким образом, скорость и масштаб автомобильной революции.

В этих сегментах потребительские предпочтения, политика и регулирование, а также доступность и цена новых бизнес-моделей будут сильно различаться. В таких мегаполисах, как Лондон, например, владение автомобилем уже становится обузой для многих из-за платы за пробки, отсутствия парковки, пробок и так далее. Напротив, в сельских районах, таких как штат Айова в Соединенных Штатах, использование личных автомобилей будет оставаться предпочтительным транспортным средством.

В этих сегментах потребительские предпочтения, политика и регулирование, а также доступность и цена новых бизнес-моделей будут сильно различаться. В таких мегаполисах, как Лондон, например, владение автомобилем уже становится обузой для многих из-за платы за пробки, отсутствия парковки, пробок и так далее. Напротив, в сельских районах, таких как штат Айова в Соединенных Штатах, использование личных автомобилей будет оставаться предпочтительным транспортным средством.Таким образом, тип города станет ключевым индикатором поведения в сфере мобильности, заменив традиционную региональную точку зрения на рынок мобильности. К 2030 году автомобильный рынок Нью-Йорка, скорее всего, будет иметь гораздо больше общего с рынком Шанхая, чем с рынком Канзаса.

5. Как только будут решены технологические и нормативные вопросы, до 15 процентов новых автомобилей, проданных в 2030 году, могут быть полностью автономными.

Маловероятно, что полностью автономные транспортные средства появятся в продаже до 2020 года. Тем временем передовые системы помощи водителю (ADAS) будут играть решающую роль в подготовке регулирующих органов, потребителей и корпораций к среднесрочной реальности, когда автомобили перенимают управление у водителей.

Тем временем передовые системы помощи водителю (ADAS) будут играть решающую роль в подготовке регулирующих органов, потребителей и корпораций к среднесрочной реальности, когда автомобили перенимают управление у водителей.

Выход на рынок ADAS показал, что основными проблемами, препятствующими более быстрому проникновению на рынок, являются ценообразование, понимание потребителей и вопросы безопасности. Что касается технологической готовности, технологические игроки и стартапы, вероятно, также будут играть важную роль в разработке автономных транспортных средств. Регулирование и принятие потребителями могут представлять собой дополнительные препятствия для автономных транспортных средств. Однако, как только эти проблемы будут решены, автономные транспортные средства будут иметь огромную ценность для потребителей (например, возможность работать во время поездок на работу или удобство использования социальных сетей или просмотра фильмов во время путешествий).

Согласно прогрессивному сценарию, в 2030 году на полностью автономные автомобили будет приходиться до 15 процентов легковых автомобилей, проданных по всему миру (Иллюстрация 2).

Экспонат 2

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

6. Электромобили становятся жизнеспособными и конкурентоспособными; однако скорость их принятия будет сильно различаться на местном уровне.

Более строгие нормы выбросов, более низкая стоимость аккумуляторов, более широкодоступная зарядная инфраструктура и растущее признание потребителей создадут новый и сильный импульс для проникновения электрифицированных транспортных средств (гибридных, подключаемых, аккумуляторных и топливных) в ближайшие годы. Скорость принятия будет определяться взаимодействием потребительского спроса (частично обусловленного общей стоимостью владения) и регулятивного давления, которое будет сильно различаться на региональном и местном уровнях.

В 2030 году доля электрифицированных автомобилей может составить от 10 до 50 процентов продаж новых автомобилей. Уровень принятия будет самым высоким в развитых густонаселенных городах со строгими нормами выбросов и стимулами для потребителей (налоговые льготы, специальные права на парковку и вождение, льготные цены на электроэнергию и так далее). Проникновение продаж будет медленнее в небольших городах и сельской местности с более низким уровнем зарядной инфраструктуры и большей зависимостью от дальности пробега.

Благодаря постоянному совершенствованию аккумуляторных технологий и стоимости эти местные различия станут менее выраженными, и ожидается, что электрифицированные автомобили будут занимать все большую и большую долю рынка по сравнению с обычными автомобилями. Поскольку стоимость аккумуляторов потенциально снизится до 150-200 долларов за киловатт-час в течение следующего десятилетия, электрифицированные автомобили достигнут конкурентоспособности по стоимости с обычными автомобилями, создав наиболее значительный катализатор для проникновения на рынок. При этом важно отметить, что электрифицированные автомобили включают в себя большую часть гибридной электрики, а значит, даже после 2030 года двигатель внутреннего сгорания останется очень актуальным.

При этом важно отметить, что электрифицированные автомобили включают в себя большую часть гибридной электрики, а значит, даже после 2030 года двигатель внутреннего сгорания останется очень актуальным.

7. В более сложной и диверсифицированной среде индустрии мобильности действующие игроки будут вынуждены конкурировать одновременно на нескольких фронтах и сотрудничать с конкурентами.

В то время как другие отрасли, такие как телекоммуникации или мобильные телефоны, уже претерпели изменения, автомобильная промышленность до сих пор претерпела очень мало изменений и консолидации. Например, за последние 15 лет в списке 15 крупнейших производителей оригинального автомобильного оборудования (OEM) появилось только два новых игрока по сравнению с десятью новыми игроками в индустрии мобильных телефонов.

Сдвиг парадигмы в сторону мобильности как услуги, наряду с появлением новых участников, неизбежно заставит традиционных производителей автомобилей конкурировать на нескольких фронтах. Мобильные провайдеры (например, Uber), технологические гиганты (такие как Apple, Google) и специализированные OEM-производители (например, Tesla) усложняют конкурентную среду. Традиционные игроки автомобильной отрасли, которые находятся под постоянным давлением необходимости сокращать расходы, повышать эффективность использования топлива, сокращать выбросы и становиться более эффективными с точки зрения капиталовложений, почувствуют давление, что, вероятно, приведет к смещению рыночных позиций в развивающихся автомобильных и транспортных отраслях, что может привести к консолидации или созданию новых компаний. формы партнерства между действующими игроками.

Мобильные провайдеры (например, Uber), технологические гиганты (такие как Apple, Google) и специализированные OEM-производители (например, Tesla) усложняют конкурентную среду. Традиционные игроки автомобильной отрасли, которые находятся под постоянным давлением необходимости сокращать расходы, повышать эффективность использования топлива, сокращать выбросы и становиться более эффективными с точки зрения капиталовложений, почувствуют давление, что, вероятно, приведет к смещению рыночных позиций в развивающихся автомобильных и транспортных отраслях, что может привести к консолидации или созданию новых компаний. формы партнерства между действующими игроками.

Еще одна разработка, которая меняет правила игры, заключается в том, что компетенция в области программного обеспечения все чаще становится одним из наиболее важных дифференцирующих факторов для отрасли в различных областях, включая ADAS/активную безопасность, возможности подключения и информационно-развлекательные системы. В дальнейшем, поскольку автомобили все больше интегрируются в подключенный мир, у автопроизводителей не будет иного выбора, кроме как участвовать в новых экосистемах мобильности, возникающих в результате технологических и потребительских тенденций.

Хотите узнать больше о нашей автомобильной и сборочной практике?

8. Ожидается, что новые участники рынка сначала будут ориентироваться только на конкретные, экономически привлекательные сегменты и виды деятельности в цепочке создания стоимости, прежде чем потенциально исследовать новые области.

Расходящиеся рынки откроют возможности для новых игроков, которые сначала сосредоточатся на нескольких выбранных шагах по цепочке создания стоимости и нацелятся только на определенные, экономически привлекательные сегменты рынка, а затем расширятся оттуда. Хотя Tesla, Google и Apple в настоящее время вызывают значительный интерес, мы считаем, что они представляют собой лишь верхушку айсберга. Скорее всего, на рынок выйдет гораздо больше новых игроков, особенно состоятельных высокотехнологичных компаний и стартапов. Эти новые участники извне отрасли также обладают большим влиянием на потребителей и регулирующие органы (то есть вызывают интерес к новым формам мобильности и лоббируют благоприятное регулирование новых технологий). Точно так же некоторые китайские производители автомобилей, продемонстрировавшие впечатляющий рост продаж в последнее время, могут использовать продолжающиеся сбои, чтобы играть важную роль в глобальном масштабе.

Точно так же некоторые китайские производители автомобилей, продемонстрировавшие впечатляющий рост продаж в последнее время, могут использовать продолжающиеся сбои, чтобы играть важную роль в глобальном масштабе.

Действующие автомобильные компании не могут с уверенностью предсказать будущее отрасли. Однако уже сейчас они могут предпринять стратегические шаги, чтобы повлиять на эволюцию отрасли. Чтобы опередить неизбежный сбой, действующие игроки должны реализовать четырехсторонний стратегический подход:

Приготовьтесь к неопределенности. Успех в 2030 году потребует от автомобильных компаний перехода к непрерывному процессу прогнозирования новых рыночных тенденций, изучения альтернатив и дополнений к традиционной бизнес-модели, а также изучения новых бизнес-моделей мобильности и их экономической и потребительской жизнеспособности. Это потребует сложной степени планирования сценариев и гибкости для выявления и масштабирования новых привлекательных бизнес-моделей.

Партнерские отношения. Отрасль переходит от конкуренции между коллегами к новым конкурентным взаимодействиям, а также к партнерству и открытым, масштабируемым экосистемам. Чтобы добиться успеха, производители автомобилей, поставщики и поставщики услуг должны создавать альянсы или участвовать в экосистемах, например, вокруг инфраструктуры для автономных и электрифицированных транспортных средств.

Стимулировать трансформационные изменения. Поскольку инновации и ценность продукта все больше определяются программным обеспечением, OEM-производителям необходимо согласовать свои навыки и процессы для решения новых задач, таких как определение потребительской ценности с помощью программного обеспечения, кибербезопасность, конфиденциальность данных и постоянное обновление продуктов.

Изменить ценностное предложение. Производители автомобилей должны еще больше дифференцировать свои продукты/услуги и изменить свое ценностное предложение с традиционных продаж и обслуживания автомобилей на комплексные услуги по обеспечению мобильности. Это укрепит их позиции, чтобы сохранить долю в глобально растущем пуле доходов и прибыли от автомобильной промышленности, включая новые бизнес-модели, такие как онлайн-продажи и мобильные услуги, а также перекрестное обогащение возможностей между основным автомобильным бизнесом и новой мобильностью. бизнес-модели.

Это укрепит их позиции, чтобы сохранить долю в глобально растущем пуле доходов и прибыли от автомобильной промышленности, включая новые бизнес-модели, такие как онлайн-продажи и мобильные услуги, а также перекрестное обогащение возможностей между основным автомобильным бизнесом и новой мобильностью. бизнес-модели.

Загрузите полный отчет, на котором основана эта статья, Автомобильная революция — перспективы до 2030 года: как сближение тенденций, основанных на прорывных технологиях, может преобразовать автомобильную промышленность (PDF – 2,4 МБ).

Анализ рынка и перспективы — Cox Automotive Inc.

Анализ рынка и прогноз — Cox Automotive Inc. icon-brandingEvents IconCreated with Sketch.Inventory IconCreated with Sketch.icon-mail-hovericon-mailMarketing IconCreated with Sketch.icon-operationsicon-phone-hovericon-phoneProduct Training IconCreated with Sketch.Sales IconCreated with Sketch.Service IconCreated with Sketch. Давайте заставим нашу силу работать на Вас! Присоединяйтесь к нам на NADA2023.

Узнайте, что новогоx

Добро пожаловать в Cox Automotive

Анализ рынка и перспективы

Все Дым на автомобилях Комментарии и голоса Точка данных Экономика и тенденции КАМИО

1 мин чтения Зарегистрируйтесь сегодня: Cox Automotive 2023: обзор отрасли и прогноз продаж 03.01.2023

Зарегистрируйтесь сейчас, чтобы присоединиться к главному экономисту Cox Automotive Джонатану Смоуку, старшему экономисту Чарли Чесбро и группе аналитики отрасли для участия в телеконференции, посвященной аналитике отрасли и прогнозам продаж на 2023 год. Четверг, 12 января, 11:00 по восточному поясному времени. В преддверии нового года для автомобильной промышленности команда глубоко погрузится в экономику и автомобильную промышленность, охватив рынки новых, подержанных и оптовых автомобилей на 2022 год. Они…

Читать статью

Они…

Читать статью

Анализ рынка Комментарии и голоса

5 минут чтения 4 минуты чтения Прогноз Cox Automotive: ожидается, что продажи автомобилей в США к концу 2022 года снизятся на 8% по сравнению с аналогичным периодом прошлого года, так как General Motors возвращает первое место, Honda и Nissan значительно падают 28.12.2022

АТЛАНТА, 28 декабря 2022 г. — Ожидается, что продажи новых автомобилей в декабре достигнут 1,27 млн единиц, что почти на 4% больше, чем в декабре 2021 г. , согласно прогнозу, опубликованному сегодня компанией Cox Automotive. Ожидается, что объем продаж в декабре вырастет почти на 11% по сравнению с прошлым месяцем, в основном из-за двух дополнительных дней продаж в декабре. Темпы продаж автомобилей в декабре 2022 года, или по сезону…

Читать статью

, согласно прогнозу, опубликованному сегодня компанией Cox Automotive. Ожидается, что объем продаж в декабре вырастет почти на 11% по сравнению с прошлым месяцем, в основном из-за двух дополнительных дней продаж в декабре. Темпы продаж автомобилей в декабре 2022 года, или по сезону…

Читать статью

продажа новых автомобилей Прогноз продаж СААР Пресс-релизы

3 минуты чтения Не паникуйте: количество неплатежей по кредитам и изъятий растет, и это нормально 21. 12.2022

На сегодняшнем рынке ухудшение показателей потребительского кредита и автокредитования, в частности, является тревожным признаком для отраслевых наблюдателей. В условиях высокой инфляции и с намерением ФРС замедлить экономику и ослабить рынок труда в системе действительно есть явные признаки стресса. Продолжающиеся заявки на пособие по безработице растут по сравнению с их историческими минимумами. Просрочки по автокредитам тоже…

Читать статью

12.2022

На сегодняшнем рынке ухудшение показателей потребительского кредита и автокредитования, в частности, является тревожным признаком для отраслевых наблюдателей. В условиях высокой инфляции и с намерением ФРС замедлить экономику и ослабить рынок труда в системе действительно есть явные признаки стресса. Продолжающиеся заявки на пособие по безработице растут по сравнению с их историческими минимумами. Просрочки по автокредитам тоже…

Читать статью

Анализ рынка Дым на автомобилях

1 мин чтения Серия обзоров рынка Манхейма: Эпизод 4 20. 12.2022

Добро пожаловать в ежемесячное обновление Manheim Market Insights. В этом месяце Марк Ширмер. Директор по корпоративным коммуникациям Cox Automotive заменяет Кевина Шартье, вице-президента Manheim Market Insights, который уходит из Manheim. В январе Джереми Робб, старший директор Business Intelligence, подготовит для этого ежемесячного обзора то, что мы наблюдаем на оптовых и розничных рынках бывших в употреблении…

Читать статью

12.2022

Добро пожаловать в ежемесячное обновление Manheim Market Insights. В этом месяце Марк Ширмер. Директор по корпоративным коммуникациям Cox Automotive заменяет Кевина Шартье, вице-президента Manheim Market Insights, который уходит из Manheim. В январе Джереми Робб, старший директор Business Intelligence, подготовит для этого ежемесячного обзора то, что мы наблюдаем на оптовых и розничных рынках бывших в употреблении…

Читать статью

Статистика рынка Манхейма Анализ рынка Комментарии и голоса

5 минут чтения 4 минуты чтения Кто первым моргнет в 2023 году? 20. 12.2022

Мы с дочерью любим конкурсы на гляделки. Наши правила такие же, как и у всех — проигрывает тот, кто первым моргнет. В последнее время я почувствовал, что в бизнесе новых автомобилей возникает похожее соперничество между потребителями, дилерами и автопроизводителями. Вопрос в том, кто моргнет первым? До 2020 года, когда дилерские центры были переполнены запасами новых автомобилей, производители всегда быстро моргали, предлагая более крупные и лучшие стимулы для привлечения покупателей. Общее количество…

Читать статью

12.2022

Мы с дочерью любим конкурсы на гляделки. Наши правила такие же, как и у всех — проигрывает тот, кто первым моргнет. В последнее время я почувствовал, что в бизнесе новых автомобилей возникает похожее соперничество между потребителями, дилерами и автопроизводителями. Вопрос в том, кто моргнет первым? До 2020 года, когда дилерские центры были переполнены запасами новых автомобилей, производители всегда быстро моргали, предлагая более крупные и лучшие стимулы для привлечения покупателей. Общее количество…

Читать статью

Анализ рынка Комментарии и голоса

2 минуты чтения 7 минут чтения По мере того, как часы заканчивают год, управляемый ограниченными запасами и растущими ставками по кредитам, Cox Automotive предлагает 10 прогнозов на 2023 год. 19/12/2022

АТЛАНТА, 19 декабря 2022 г. — Поскольку до Нового года осталось всего несколько недель, команда Cox Automotive Industry Insights предлагает свои ожидания относительно автомобильного рынка США в 2023 г. Практически по всем параметрам 2022 г. был трудным годом как для отрасли, и потребитель, отмеченный исторически низкими запасами новых автомобилей, высокими ценами и упорной инфляцией, сокращающей ежемесячные бюджеты. Относительно сильный…

Читать статью

19/12/2022

АТЛАНТА, 19 декабря 2022 г. — Поскольку до Нового года осталось всего несколько недель, команда Cox Automotive Industry Insights предлагает свои ожидания относительно автомобильного рынка США в 2023 г. Практически по всем параметрам 2022 г. был трудным годом как для отрасли, и потребитель, отмеченный исторически низкими запасами новых автомобилей, высокими ценами и упорной инфляцией, сокращающей ежемесячные бюджеты. Относительно сильный…

Читать статью

Пресс-релизы

4 минуты чтенияПодпишитесь здесь, чтобы раз в две недели получать обновления новостей и тенденций, доминирующих в автомобильной промышленности.