АВТОСТАТ | Готовые отчёты | Автомобильный рынок России

Раздел I. Производство

Производство автомобильной техники в России

Динамика производства легковых автомобилей

Структура производства легковых автомобилей

Динамика производства грузовых автомобилей

Структура производства грузовых автомобилей

Динамика производства автобусов

Структура производства автобусов

Экспорт легковых и грузовых автомобилей

Итоги сборки иномарок в России

Основные предприятия автопрома РФ

Прочие предприятия

Перспективные предприятия

Раздел II. Продажи

Легковые автомобили

Марочная структура рынка легковых автомобилей в РФ

Модельная структура рынка легковых автомобилей в РФ

Динамика продаж легковых автомобилей

Ценовые параметры рынка

Емкость рынка

Выручка от продажи автомобилей по брендам

Ценовая сегментация рынка

Лидеры продаж по классам

Сегментация рынка

Региональная структура продаж иномарок

Динамика импорта легковых автомобилей

Динамика и емкость рынка автокредитования

Динамика развития дилерских сетей

Изменения в дилерских сетях производителей

География дилерских сетей

Прогноз развития рынка легковых автомобилей в РФ

Характеристика марок легковых автомобилей, присутствующих на рынке РФ

Легкие коммерческие автомобили (LCV)

Рынок LCV в России

Региональная структура рынка LCV

Импорт LCV в Россию

Прогноз развития рынка LCV в России

Импорт грузовых автомобилей (MCV и HCV) в Россию

Среднетоннажные грузовые автомобили (MCV)

Рынок MCV в России

Региональная структура рынка MCV

Прогноз развития рынка MCV в России

Крупнотоннажные грузовые автомобили (HCV)

Рынок HCV в России

Региональная структура рынка HCV

Прогноз развития рынка HCV в России

Автобусы

Рынок автобусов в России

Региональная структура рынка автобусов

Импорт автобусов в Россию

Прогноз развития рынка автобусов в России

Характеристика основных игроков рынка коммерческой техники в России

Раздел III. Парк

Парк легковых автомобилей

Парк легких коммерческих автомобилей

Парк грузовых автомобилей

Парк автобусов

Характеристика региональных парков

Раздел IV. Приложения

www.autostat.ru

Рынок коммерческой техники в январе 2019 года

►Рынок новых грузовых автомобилей

По итогам января 2019 г. продажи новых грузовых автомобилей в России составили 5,08 тыс. ед. По сравнению с январем 2018 г. рынок вырос на 4,7%.

Лидером рынка традиционно стал KAMAZ. Продажи новой грузовой техники KAMAZ в январе 2019 г. составили 1,87 тыс. ед. или +20,6% к январю 2018 г. Следом за ним расположился отечественный бренд GAZ, реализовавший в январе 0,57 тыс. ед. грузовой техники, что на 9,5% меньше результата января 2018 г. Отрицательную динамику продаж также показали зарубежные бренды MAZ (-10,8%), VOLVO (-29,3%) и DAF (-15,4%).

Динамика продаж новых грузовых автомобилей,

январь 2019 г./ январь 2018 г., тыс. ед.

Источник: Russian Automotive Market Research

Динамика продаж новых грузовых автомобилей, ТОР-10 брендов,

январь 2019 г./ январь 2018 г., тыс. ед.

Марка | Январь 2018 | Январь 2019 | Динамика продаж, % |

KAMAZ | 1,55 | 1,87 | 20,6 |

GAZ | 0,63 | 0,57 | -9,5 |

SCANIA | 0,40 | 0,47 | 17,5 |

MAZ | 0,37 | 0,33 | -10,8 |

VOLVO | 0,41 | 0,29 | -29,3 |

MAN | 0,26 | 0,28 | 7,7 |

MERCEDES | 0,22 | 0,23 | 4,5 |

ISUZU | 0,14 | 0,21 | 50,0 |

URAL | 0,20 | 0,20 | 0,0 |

DAF | 0,13 | 0,11 | -15,4 |

| TOP-10 | 4,31 | 4,56 | 5,8 |

Другие | 0,54 | 0,52 | -3,7 |

Всего | 4,85 | 5,08 | 4,7 |

Источник: Russian Automotive Market Research

Динамика продаж новых грузовых автомобилей, по стране происхождения марки,

январь 2019 г./ январь 2018 г., тыс. ед.

Источник: Russian Automotive Market Research

►Рынок новых автобусов

В январе 2019 г. продажи новых автобусов на российском рынке сократились на 24,5% и составили 0,71 тыс. ед.

Лидер рынка — Павловский автобусный завод — в январе реализовал 0,42 тыс. ед. автобусной техники, что на 23,6% меньше показателя января 2018 г.

Среди иностранных брендов лидером по продажам новых автобусов в рассматриваемом периоде стал белорусский МАЗ, замкнувший ТОР-3 брендов на рынке новых автобусов. В России за январь 2019 г. было реализовано 0,06 тыс. ед. автобусной техники данной марки, что на 25,0% меньше результата января 2018 г.

В рассматриваемом периоде только три бренда из ТОР-10 показали положительную динамику продаж – NEFAZ (+40,0%), KAVZ (+100,0%) и YUTONG (+11,1%).

Динамика продаж новых автобусов,

январь 2019 г./ январь 2018 г., тыс. ед.

Источник: Russian Automotive Market Research

Динамика продаж новых автобусов, ТОР-10 брендов,

январь 2019 г./ январь 2018 г., тыс. ед.

| Марка | Январь-декабрь 2017 | Январь-декабрь 2018 | Динамика продаж, % |

PAZ | 0,55 | 0,42 | -23,6 |

NEFAZ | 0,05 | 0,07 | 40,0 |

MAZ | 0,08 | 0,06 | -25,0 |

VOLZHANIN | 0,04 | 0,04 | 0,0 |

LIAZ | 0,14 | 0,04 | -71,4 |

KAVZ | 0,02 | 0,04 | 100,0 |

YUTONG | 0,009 | 0,01 | 11,1 |

| SIMAZ | — | 0,01 |

|

HIGER | 0,02 | 0,009 | -55,0 |

GOLDEN DRAGON | 0,005 | 0,004 | -20,0 |

ТОР-10 | 0,91 | 0,70 | -23,1 |

Другие | 0,01 | -66,7 | |

Всего | 0,94 | 0,71 | -24,5 |

Источник: Russian Automotive Market Research

Динамика продаж новых автобусов, по стране происхождения марки,

январь 2019 г./ январь 2018 г., тыс. ед.

Источник: Russian Automotive Market Research

www.napinfo.ru

итоги 2018 года — Авторевю

Фото: Федор Лапшин

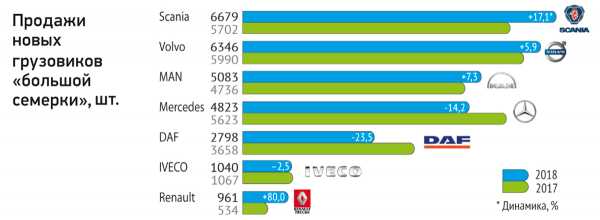

Стагнация — этим словом можно охарактеризовать ситуацию на грузовом рынке. Если в хорошие годы продажи за последний квартал равняются продажам за первые три, то в 2018-м эта схема не сработала. Ряд европейских производителей закончил в минусе если не весь год, то последние его месяцы: скажем, продажи грузовиков Volvo, MAN, Mercedes и DAF в декабре сократились на 34—37% по сравнению с тем же периодом 2017 года. Зато Scania не только закончила год в плюсе, но и стала лидером рынка иномарок. Продолжают идти вверх продажи российских бестселлеров — это, к примеру, КАМАЗ-5490, Газон Next и Газель Next. Ну а в целом рынок грузовиков, равно как и легкой коммерческой техники, почти не увеличился. Зато продажи автобусов по-прежнему растут — как за счет муниципальных заказов, так и в секторе «туристов».

| Продажи новых грузовиков (полной массой более 3,5 т), шт. | |||

|---|---|---|---|

| Марка | 2018 г. | 2017 г. | Динамика, % |

| КАМАЗ | 25725 | 26413 | –2,6↓ |

| ГАЗ | 8352 | 7796 | 7,1↑ |

| Scania | 6679 | 5702 | 17,1↑ |

| Volvo | 6346 | 5990 | 5,9↑ |

| MAN | 5083 | 4736 | 7,3↑ |

| Mercedes | 4823 | 5623 | –14,2↓ |

| МАЗ | 4237 | 3889 | 8,9↑ |

| Isuzu | 3899 | 3697 | 5,5↑ |

| Урал | 3237 | 3267 | –0,9↓ |

| DAF | 2798 | 3658 | –23,5↓ |

| Hino | 1715 | 1256 | 36,5↑ |

| Hyundai | 1645 | 1459 | 12,7↑ |

| НефАЗ | 1314 | 1753 | –25,0↓ |

| IVECO | 1040 | 1067 | –2,5↓ |

| Fuso | 1026 | 877 | 17↑ |

| Renault | 961 | 534 | 80↑ |

| САЗ | 854 | 1057 | –19,2↓ |

| Shaanxi | 727 | 452 | 60,8↑ |

| FAW | 480 | 280 | 71,4↑ |

| JAC | 292 | 145 | 101,4↑ |

| Howo | 274 | 135 | 103↑ |

| Foton | 141 | 46 | 206,5↑ |

| Ford | 125 | 27 | 363↑ |

| Dongfeng | 103 | 33 | 212,1↑ |

| Tatra | 68 | 52 | 30,8↑ |

| Другие | 345 | 210 | 64,3↑ |

| ВСЕГО | 82289 | 80154 | 2,7↑ |

| Топ-25 моделей грузовиков, шт. | |||

|---|---|---|---|

| Марка | 2018 г. | 2017 г. | Динамика, % |

| КАМАЗ-43118 | 6557 | 5871 | 11,7↑ |

| Газон Next | 5746 | 5007 | 14,8↑ |

| КАМАЗ-5490 | 4927 | 3886 | 26,8↑ |

| KАМАЗ-65115 | 4742 | 4733 | 0,2↑ |

| Volvo FH | 4498 | 4342 | 3,6↑ |

| Mercedes Actros | 4299 | 5062 | –15,1↓ |

| KАМАЗ-6520 | 3010 | 4507 | –33,2↓ |

| MAN TGX | 2740 | 1374 | 99,4↑ |

| DAF XF | 2720 | 3554 | –23,5↓ |

| Scania R | 2513 | 2072 | 21,3↑ |

| Scania G | 2193 | 1901 | 15,4↑ |

| MAN TGS | 2167 | 3112 | –30,4↓ |

| Scania P | 1945 | 1725 | 12,8↑ |

| Volvo FM | 1792 | 1607 | 11,5↑ |

| ГАЗ-3308 | 1738 | 1850 | –6,1↓ |

| Урал-4320 | 1608 | 1481 | 8,6↑ |

| Isuzu NPR | 1528 | 1363 | 12,1↑ |

| Hyundai HD78 | 1506 | 1352 | 11,4↑ |

| Hino 300 | 1097 | 776 | 41,4↑ |

| МАЗ-6312 | 1060 | 713 | 48,7↑ |

| Fuso Canter | 1026 | 877 | 17↑ |

| НефАЗ-4514 | 920 | 1258 | –26,9↓ |

| Isuzu Forward | 860 | 957 | –10,1↓ |

| Урал-5557 | 803 | 777 | 3,3↑ |

| KАМАЗ-43253 | 768 | 723 | 6,2↑ |

| Другие | 19526 | 19274 | 1,3↑ |

| ВСЕГО | 82289 | 80154 | 2,7↑ |

| Продажи новых автобусов, шт. | |||

|---|---|---|---|

| Марка | 2018 г. | 2017 г. | Динамика, % |

| ПАЗ | 7601 | 7584 | 0,2↑ |

| ЛиАЗ | 1686 | 1479 | 14↑ |

| НефАЗ | 771 | 501 | 53,9↑ |

| МАЗ | 639 | 359 | 78↑ |

| Volgabus | 580 | 362 | 60,2↑ |

| Yutong | 512 | 276 | 85,5↑ |

| КАвЗ | 380 | 366 | 3,8↑ |

| Higer | 217 | 168 | 29,2↑ |

| King Long | 120 | 147 | –18,4↓ |

| Golden Dragon | 114 | 63 | 81↑ |

| Другие | 375 | 429 | –12,6↓ |

| ВСЕГО | 12995 | 11734 | 10,7↑ |

| Топ-10 моделей автобусов, шт. | |||

|---|---|---|---|

| Марка | 2018 г. | 2017 г. | Динамика, % |

| ПАЗ-3205 | 3755 | 3379 | 11,1↑ |

| ПАЗ-3204 | 2532 | 2510 | 0,9↑ |

| ПАЗ-4234 | 855 | 872 | –1,9↓ |

| НефАЗ-5299 | 771 | 501 | 53,9↑ |

| ЛиАЗ-5292 | 719 | 692 | 3,9↑ |

| ЛиАЗ-5250 | 418 | 124 | 237,1↑ |

| Yutong ZK6129H | 411 | 204 | 101,5↑ |

| МАЗ-206 | 314 | 140 | 124,3↑ |

| ПАЗ-3203 | 307 | 734 | –58,2↓ |

| КАвЗ-4328 | 292 | 222 | 31,5↑ |

| Другие | 2621 | 2356 | 11,2↑ |

| ВСЕГО | 12995 | 11734 | 10,7↑ |

| Продажи новых легких коммерческих автомобилей, шт. | |||

|---|---|---|---|

| Марка | 2018 г. | 2017 г. | Динамика, % |

| ГАЗ | 49118 | 47826 | 2,7↑ |

| УАЗ | 16677 | 20046 | –16,8↓ |

| Ford | 11488 | 8779 | 30,9↑ |

| Лада | 10717 | 10201 | 5,1↑ |

| Mercedes | 7628 | 8000 | –4,7↓ |

| Volkswagen | 5513 | 4961 | 11,1↑ |

| Peugeot | 2710 | 1871 | 44,8↑ |

| Hyundai | 2071 | 1782 | 16,2↑ |

| Citroen | 1983 | 1594 | 24,4↑ |

| Fiat | 950 | 1912 | –50,3↓ |

| Другие | 1895 | 1548 | 22,4↑ |

| ВСЕГО | 110750 | 108520 | 2,1↑ |

| Топ-10 моделей легких коммерческих автомобилей, шт. | |||

|---|---|---|---|

| Марка | 2018 г. | 2017 г. | Динамика, % |

| Газель Next | 28319 | 25800 | 9,8↑ |

| Газель ГАЗ-3302 | 10936 | 10795 | 1,3↑ |

| Ford Transit | 10759 | 8271 | 30,1↑ |

| Лада Ларгус | 8947 | 8635 | 3,6↑ |

| УАЗ-3909 | 8505 | 10921 | –22,1↓ |

| Mercedes Sprinter Classic | 4604 | 5255 | –12,4↓ |

| УАЗ-Профи | 3612 | 660 | 547,3↑ |

| Соболь ГАЗ-2752 | 3397 | 3398 | 0↑ |

| Volkswagen Caravelle | 2713 | 2086 | 30,1↑ |

| УАЗ-2206 | 2451 | 3209 | 279,5↑ |

| Другие | 27827 | 29546 | –23,6↓ |

| ВСЕГО | 112070 | 108576 | 3,2↑ |

autoreview.ru

Российский рынок автобусов 2018. Нежданный рост

Согласно данным ООО «Автостат Инфо», российский автобусный рынок в 2018 году прибавил 16,6% – в стране реализовано 14 119 новых автобусов против 12 111 новых автобусов в 2017-м. Отечественные производители прибавили 15%, а зарубежные, изготовленные вне Таможенного союза ЕАЭС – почти 35%. Впрочем, более быстрый прирост иностранных производителей пока не смог приблизить их продажи к продажам отечественных заводов – разница более чем десятикратная!

Павловский автобусный завод по итогам 2018-го по-прежнему вне конкуренции: российским заказчикам поставлены 7357 новых пазиков. Но прирост минимален, всего 0,8%.

На втором месте Ликинский автобусный завод с убедительным итоговым результатом 1685 ед. (+16,9%). Это больше, чем поставка всех сделанных за пределами Таможенного союза ЕАЭС иномарок вместе взятых (1316 ед.).

Третья позиция – у Нефтекамского автобусного завода, поставившего российским транспортникам 1074 автобусов (+25%): вполне убедительное увеличение поставок!

Но еще убедительнее рост поставок автобусов ГАЗ: спрос на каркасно-панельные автобусы малого класса «Газель NEXT» по итогам 2018 года вырос более чем в три с половиной раза и составил 845 ед. (+372%). С одинаковым показателем – 579 поставленных российским заказчикам автобусов – закончили 2018 год МАЗ и «Волгабас». Причем и рост у них примерно одинаковый: у первого 64%, у второго – 60,4%.

Далее в нашем списке – первая иномарка: седьмое место по количеству поставленных российским заказчикам автобусов занял YUTONG, который быстро наращивает продажи, в 2018 году достигшие 510 ед. против 270 ед. в 2017-м (+88,9%).

Отчаянно борется за благополучие Курганский автобусный завод, ровно десять лет назад лишенный своего основного козыря – популярного капотного «кавзика». Но и без него поставки пусть не быстро, но растут: заказчики получили 381 КАВЗ,– на 6,1% больше, чем годом ранее. Этот результат обеспечил курганцам восьмое место.

А на девятом месте – объем поставок вахтовых автобусов автозаводом «Урал»: заказчики получили их в количестве 303 ед. (+5,9%). Кстати, этот результат лучше, чем обстоят дела с вахтовками у НЕФАЗа, на которые в вышеназванном количестве выпущенных им автобусов пришлось 260 ед.

Помимо указанных производителей, более сотни автобусов в России по итогам 2018 года также смогли реализовать HIGER (215 ед., +29,5%), KINLONG (119 ед., -17,4%) и GOLDEN DRAGON (113 ед., +88,3%).

Нельзя не отметить появление на рынке новых российских марок. Первая – LOTOS Группы компаний «РариТЭК»: заказчики получили 57 собранных в Набережных Челнах автобусов МАЗ-226 с газовыми двигателями. Вторая новая марка – SIMAZ, это собираемые на шасси ISUZU в Ульяновске автобусы малого класса (в прежние годы их под другой маркой делали на шасси BAW).

Европейские производители в 2018 году сократили поставки своих автобусов в нашу страну, но оживились корейцы: под маркой Hyundai российским заказчикам поставлены 50 автобусов (+257%) против 14 автобусов годом ранее.

Константин Закурдаев

Данные предоставлены ООО «Автостат Инфо»

Интересное от редакции:

21.01.2019 в 08:52

20.01.2019 в 14:24

28.11.2018 в 05:00

19.02.2018 в 05:00

24.03.2017 в 05:00

27.01.2017 в 06:00

22.01.2016 в 15:06

21.01.2016 в 08:55

Читайте также:

16.02.2017 в 05:15

18.03.2016 в 07:13

24.03.2017 в 05:00

19.07.2018 в 08:58

09.02.2017 в 08:57

06.12.2018 в 05:30

27.05.2016 в 08:54

22.04.2016 в 10:19

23.03.2017 в 08:51

st-kt.ru

Рынок автобусов в марте 2019 года

Дата изготовления: 01.05.2019 08:32:16

Рынок новых автобусов в марте 2019 года, по данным «Автостат Инфо» сократился почти на четверть к аналогичному периоду прошлого года (–24,3%) до 979 ед. При этом отечественные производители потеряли 24% (продано 898 ед.), а иностранные марки – 27,7% до 81 ед. В цифрах это выглядит так: 91,3% рынка за российскими марками, а 8,7% – за иномарками.

По кварталу показатели практически столь же плохи: падение на 21,3% в целом, до 2822 ед.; у отечественных марок – на 21,4% до 2619 ед., у иномарок – на 19,4% до 203 ед. Доля российских марок – 92,8% (против 93% годом ранее), а иномарок – 7,2% (против 7%).

Так, что объемы продаж отечественной автобусной техники и иномарок (преимущественно импортных) различаются более чем на порядок!

Региональный рынок в марте показал неоднозначные результаты. Так, продажи в Северо-Кавказском ФО выросли сразу в 5 раз (!), а в Южном ФО в 2,5 раза, их доля на рынке страны всего лишь, соответственно, 3,1% и 8,3%, что позволило им лишь замедлить падение рынка в целом. Выросли также Северо-Западный ФО (+44,8%, доля 9,9%), Дальневосточный округ (+31,4%, доля 4,7%) и Приволжский ФО (+15,5%, доля 19,8%). Однако динамику рынка определили не они, а наиболее депрессивный – обвалившийся более чем вполовину Центральный ФО (–53,6%, доля 29,9%), и на пару с ним Уральский ФО (–53,4%, доля 8,5%), а также Сибирский ФО (–11,9%, доля 15,8%).

По кварталу в лидерах также Северо-Кавказский ФО с ростом в 2,3 раза (доля 3,7%). Далее неплохой рост в 36,7% показал Приволжский ФО (доля 22,6%). Также некоторый рост продемонстрировали Северо-Западный ФО (+5,6%, доля 10%) и Южный ФО (+2,7%, доля 9,4%). Однако наибольший провал почти на половину показал именно Центральный ФО (–48,9%, доля 27,3%), который вместе с Уральским ФО (–40,4%, доля 8,4%) и Сибирским ФО (–21,2%, доля 14,2%) и утянули весь рынок вниз. Дальневосточный ФО за квартал был еще в минусе (–6,7%, доля 4,4%), но в марте смог переломить тренд.

Так как именно автобусный сегмент традиционно выступает пилотным по отношению ко всему автомобильному рынку, получается, что, по крайней мере, сегменту коммерческих автомобилей и LCV в этом году ничего хорошего не светит, да и легковой в лучшем случае удержится на достигнутых позициях. И это невзирая даже на рост нефтяных цен, чему служит «отвязка» от них валютного курса рубля.

Наибольший рост в топ-10 марок автобусов в марте показал белорусский «МАЗ» (т.е. иномарка) – в 2,1 раза (+113,3%) до 32 ед., второе место у «ПАЗа» – плюс 46,4% до 669 ед. (1-е место на рынке), а третье – у «Волжанина» с +33,3% до 16 ед. В отстающих – «ГАЗ» с –86,2% до 34 ед. и «ЛиАЗ» с –86% до 39 ед. (3-е место на рынке). Также серьезный спад у Yutong (–62,9% до 26 ед.) и «НефАЗа» (–28,2% до 74 ед. – 2-е место на рынке).

По кварталу в дилерах роста также «МАЗ» (+27,8% до 124 ед.), «ПАЗ» (+11,3% до 1726 ед. – лидер рынка) и «СимАЗ» (0% и 33 ед.). Провалились: «ЛиАЗ» (–71,8% до 172 ед. – 3-е место на рынке), «ГАЗ» (–66,9% до 167 ед.), «Урал» (–62% до 46 ед.) и Yutong (–56,2% до 46 ед.). Менее катастрофический, но также минус показали: «НефАЗ» (–15,6% до 233 ед. – 2-е место на рынке) и «КАвЗ» (–15,6% до 76 ед.).

В Топ-10 моделей автобусов за март взлетел «МАЗ-103» с ростом в 7,25 раза (до 29 ед.), далее следует полноприводный (!) «ПАЗ-3206» с ростом в 7 раз до 35 ед. и ПАЗ-3203 с ростом в 5,25 раза до 42 ед. Вся первая тройка – фактически нишевые модели, зато стабильные бестселлеры рынка, как-то «ПАЗ-3205» (+47,2% до 343 ед.), «ПАЗ-4234» (+21,5% до 96 ед. – 3-е место) и «ПАЗ-3204/NEXT» (+16,8% до 153 ед. – 2-е место) тоже показали рост, пусть и более умеренный. Провалились: «ГАЗель NEXT D» (–86,2% до 34 ед.), «ЛиАЗ-5292» (–38,6% до 35 ед.) и «КАвЗ-4238» (–15% до 17 ед.).

За квартал лидером Топ-10 по динамике оказался ПАЗ-3206 с ростом в 7,4 раза до 103 ед., ща ним идут МАЗ-206/-226 с ростом в 5,5 раз до 77 ед. и ПАЗ-4234 с +68,1% до 279 ед. На 50% также выросли продажи Volgabus-52701 (Citiritm 12 m). В аутсайдерах – «ГАЗель NEXT D» с –66,9% до 167 ед., ПАЗ-3203 с –12,1% до 58 ед. и ЛиАЗ-5292 с –10,9% до 90 ед.

Таким образом, подразделение «Русские автобусы» Группы ГАЗ вытягивал только Павловский автобусный завод. Причины падения сбыта у разных марок разные, но, например, «Группа ГАЗ», принадлежащая Олегу Дерипаске, попала в серьезные финансовые неприятности еще даже до начала действия против нее антироссийских санкций.

Ключевые слова: автобусы

Автор: Александр Климнов

avtostat-info.com

Рынок коммерческого транспорта просел больше ожидаемого в 2018-м году — Российская газета

Отечественный автомобильный рынок в минувшем году не оправдал прогнозы и надежды экспертов ни в одном из сегментов.

Так, легковые подросли гораздо выше ожиданий — на 13 процентов вместо 5-7. Это, конечно, в целом неплохо. А вот продажи коммерческой техники не порадовали.

«Мы следили за динамикой продаж коммерческих автомобилей в течение года, и уже летом поняли, что наши прогнозы не состоятся. Результаты, которые получились в итоге, оказались ниже самых пессимистичных прогнозов», — сообщил ведущий эксперт аналитического агентства «Автостат» Виктор Пушкарев.

Но прежде чем назвать эти результаты, заметим, что у разных экспертных сообществ цифры разнятся, причем конкретно. Все зависит от методики подсчета: производство, продажи, регистрация в ГИБДД. Сами понимаете: не все, что произведено в РФ, здесь же продано или зарегистрировано. Регистрация авто в госавтоинспекции вовсе не значит, что ТС произведено или куплено в России. Ну и так далее. Люфт применительно к легковушкам может составлять несколько десятков тысяч! У коммерческих, конечно, меньше. Не совпадают цифры даже у разных экспертов одной и той же компании! Например, на конференции «Автостата» ForAuto-2019 в двух презентациях данные по крупнотоннажникам разошлись на один процент, а по автобусам — аж на три процента. При том что количество в штуках и там и там было одинаковым. Ибо статистика — вещь действительно лукавая.

Итак, по словам Виктора Пушкарева, легкие грузовички приросли по итогам 2018 года на три процента, средние — на семь, тяжелые — на два и автобусы — 11 процентов. Что касается лидеров сегментов, то ТОП-5 в принципе остался без изменений и сюрпризов. В сегменте малотоннажных (LCV) — это ГАЗ, УАЗ, «Лада», Ford и Mersedes-Benz: второй и пятый пали в объемах. В группе среднетоннажных (MCV) рулят ГАЗ, Isuzu, КамАЗ (упал на три процента), Hyundai и Hino (вырос на 38 процентов). Сегмент тяжеловесов (HCV) возглавляют КамАЗ (минус два процента), Scania, Volvo, MAN и Mersedes-Benz (минус 14 процентов).

«Мы еще в конце 2017 года прогнозировали рост легкового сегмента в 2018 году на уровне 9-11 процентов, — сообщил «РГ» начальник управления отраслей экономики Аналитического центра при правительстве РФ Григорий Микрюков. — Высокие темпы роста авторынка в начале года были обусловлены эффектом низкой базы и реализацией отложенного спроса. Во второй половине прошедшего года на рост продаж легковых и легких коммерческих авто влияли ожидания повышения ставки НДС, рост ключевой ставки Банка России и колебания курса рубля. В совокупности они ускорили выход на рынок покупателей, планировавших приобрести автомобиль только в 2019 году. Снижение темпов роста продаж на рынке коммерческой автотехники также было ожидаемым — поскольку в 2017 году рынок резко вырос, перетянув часть спроса будущих периодов. Кроме того, на снижение оказали влияние повышение утилизационного сбора и колебания курса рубля».

Объемы продаж коммерческих автомобилей в прошлом году оказались ниже самых пессимистичных прогнозов

А теперь посмотрим, заметили ли этот небольшой рост непосредственные участники рынка? По словам гендиректора дивизиона «Химки» ГК «АвтоСпецЦентр» Алексея Гопкало, 2018 год ознаменовался рядом положительных событий, которые поспособствовали увеличению продаж в целом. Это реализация социальных программ «Первый автомобиль» и «Семейный автомобиль», зафиксированное впервые с 2004 года снижение стоимости ОСАГО, увеличенный в 4-м квартале спрос в преддверии повышения ставки НДС. Положительная динамика спроса как новых авто, так и автомобилей с пробегом наблюдалась в течение всего года.

«Драйверами роста авторынка в 2018 году оставались отложенный спрос на автомобили и ожидание подорожания, — считает директор по развитию компании «РОЛЬФ» Владимир Мирошников. — Цены на автомобили постепенно повышались в течение всего года, сделали очередной скачок в связи с повышением НДС в начале 2019-го и сейчас сохраняют тенденцию к росту».

И надо сказать, что по результатам 2018 года компания РОЛЬФ добилась лучших результатов в работе всех ключевых бизнес-направлений за свою 27-летнюю историю развития. В течение года реализовано 96,7 тысячи новых автомобилей. Динамика роста продаж в компании достигла 15 процентов по равнению с результатами 2017 года, что несколько выше общих темпов роста российского авторынка. Весомый вклад в копилку результатов внес департамент корпоративных продаж: корпоративным клиентам компании было реализовано 25,6 тысячи новых автомобилей, что на 14 процентов лучше показателей предыдущего года.

А вот перевозчикам прошлый год не принес особых радостей. По словам директора по транспортным операциям FM Logistic Маргариты Табуновой, год 2018-й, так же как и предыдущий, характеризовался относительной стагнацией. Ретейлеры и компании-производители находились в поиске новых способов оптимизации затрат, в логистике в том числе. Рынок продолжает быть более требовательным к перевозчикам — обеспечение прозрачности перевозки с помощью применения технологии track&trace, работы в системе грузоотправителя, развития IT-инфраструктуры и диджитализации. Активный рост цен на топливо, начавшийся весной 2018 года, напрямую отразился на себестоимости перевозок. Прогнозы на 2019 год довольно пессимистичны: стоимость грузоперевозок, как и топлива, продолжает расти.

У автопроизводителей взгляд на итоги-2018 иные.

Снижение темпов роста продаж коммерческой техники было ожидаемым, поскольку в 2017 году рынок резко вырос, перетянув часть будущего спроса

«Мы довольны результатами 2018 года, — заявил «РГ» гендиректор «Ман Трак Энд Бас Рус» Питер Андерссон. — Продажи увеличены на 6,2 процента: реализовано 4907 грузовых автомобилей. Наиболее уверенную динамику роста продаж обеспечили магистральные седельные тягачи флагманского семейства MAN TGX. Сохранили лидерство в сегменте полноприводных самосвалов, рост продаж в сегменте мусоровозов стал пятикратным. До 44 процентов увеличена доля бренда в сегменте автобусов среди европейских производителей. На выставке Busworld Russia-2018 в Москве мы презентовали новый туристический автобус VIP класса NEOPLAN Tourliner».

Доля рынка компании Hyundai Truck and Bus Rus увеличилась на российском рынке на 0,4 процента и составила 2,2 процента, — рассказал «РГ» гендиректор корейского автоконцерна Ким Ик Донг. — В ушедшем году в России стали продаваться обновленные грузовики HD78, HD120 с двигателями Евро-5 и новой системой выхлопа EGR+PMC, отличающейся от рыночных аналогов меньшим расходом топлива и меньшей стоимостью владения. Также в 2018-м состоялся вывод на рынок дополнительных колесных баз для моделей HD78 и HD120. В середине этого года мы планируем выпустить новый Mighty. Грузовик будет доступен в нескольких категориях полных масс в сочетании с различными двигателями Евро-5 и колесными базами».

Стал крайне удачным 2018-й для китайской компании FAW, уверен исполнительный директор «ФАВ-Восточная Европа» Рим Минемуллин. Бренду удалось более чем на 70 процентов нарастить продажи грузовых автомобилей FAW в России. В 2018 году компания выпустила зерновоз и мультилифт. В этом году на выставке в Иркутске будет презентован бортовой автомобиль на шасси 3250 с КМУ HIAB. На выставке КОМТРАНС в Москве, которая пройдет в сентябре, китайцы представят новейший седельный тягач 4х2 для магистральных перевозок поколения J7.

Предприятия Группы ГАЗ показали динамику на уровне рынка — в РФ продано свыше 60 тысяч автомобилей бренда (рост 4 процента). На рынок выведены новые продукты расширенной функциональности — в том числе «ГАЗель NEXT» полной массой 4,6 тонны и среднетоннажный грузовик «ГАЗон NEXT» 10 тонн. В сегменте автобусов тремя новыми модификациями расширено семейство Вектор NEXT, на Ликинском автобусном заводе стартовало серийное производство электробусов. На автозаводе «Урал» началось производство дорожных грузовиков «Урал NEXT».

Более чем удачным выдался минувший год для шведского автоконцерна Scania. «Скания-Русь» через дилерскую сеть отгрузила партнерам рекордное количество техники — 7181 единицу (6107 в 2017 году). Такой показатель достигнут впервые за всю историю присутствия Scania в России. И позволил бренду выйти на первое место по объему продаж в России среди большой европейской семерки производителей грузовой техники полной массой более 16 тонн. В этом сегменте компания держит практически четверть отечественного рынка. Который, кстати, для автогиганта является вторым по емкости после Бразилии, сообщил гендиректор «Скания-Русь» Войцех Ровински.

Интересно, что прошедший год стал рекордным для Scania в России по отгрузкам техники для различных областей применения: строительства, горнодобывающих работ, лесного хозяйства, ЖКХ и дорожного строительства. Также российским потребителям передано 250 двигателей Scania для установки на колесную технику и работы в качестве генераторов энергии. 214 единиц проданной в России грузовой техники работают на природном газе.

Специалисты автогиганта подсчитали, что за 27 лет присутствия на российском рынке сюда было поставлено 63,3 тысячи единиц техники. 56,8 тысячи грузовиков постоянно находятся в пути на российских дорогах, наматывая в сутки 18 миллионов километров и перевозя 850 тысяч тонн грузов.

Что касается года нынешнего, то по прогнозам Аналитического центра продажи легковых автомобилей вырастут на 3-5 процентов, при этом по итогам I полугодия возможно незначительное сокращение объемов по сравнению с 2018-м. Наиболее вероятно, что объем продаж грузовых и легких коммерческих автомобилей сохранится на уровне прошлого года (0-2 процента) при условии отсутствия роста ключевой ставки Банка России и стабилизации уровня цен на дизтопливо.

А вот планируемое снижение объемов государственной поддержки по отдельным направлениям в 2019 году вряд ли существенно отразится на динамике авторынка, считает Григорий Микрюков. Большинство субсидий, связанных с поддержкой рабочих мест, развитием инновационных технологий в автопроме, будут сохранены. В легковом сегменте поддержка спроса, похоже, уже не требуется. Сокращение промышленных субсидий может ухудшить финансовые результаты некоторых автопроизводителей, так как размер их операционной прибыли пока не позволяет им быть финансово устойчивыми. Тем не менее компаниям отрасли необходимо повышать эффективность, чтобы перестать зависеть от господдержки, уверен эксперт АЦ.

Инфографика «РГ» / Михаил Шипов / Леонид Кулешов / Ирина Фурсова

rg.ru

Российский рынок новых автобусов в 1 квартале упал на 11% |

Обзор рынка новых коммерческих автомобилей в РоссииВсе ежемесячные обзоры

Согласно данным аналитического агентства «АВТОСТАТ», в 1 квартале 2019 года объем российского рынка новых автобусов (без учета LCV) составил 2,6 тыс. единиц, что на 10,7% меньше, чем в январе — марте 2018 года (2,9 тыс. шт.).

Очевидно, на цифры в значительной степени повлияло январское падение продаж: в январе реализация в этом сегменте рынка упала сразу на четверть, причем основную «погоду» здесь сделали три лидера рынка – ПАЗ, МАЗ и ЛИАЗ, дружно ушедшие «в минус». В феврале и марте ситуация с продажами на ПАЗе и МАЗе значительно улучшилась, и первый квартал они завершили с положительной динамикой. Что касается ЛИАЗа, в январе он показал значительное падение (-74%), но по итогам 1 квартала ситуация практически не изменилась (-71,7%).

За период с января по март нынешнего года лидерство на рынке новых автобусов по-прежнему принадлежит отечественному производителю ПАЗ, на долю которого пришлось более 67% от общего объема. В количественном выражении это составляет 1 768 автобусов, что на 10,3% больше, чем год назад. Далее с большим отрывом от лидера идут отечественный ЛИАЗ (173 шт.; -71,7%) и белорусский МАЗ (161 шт.; +67,7%).

Самой популярной моделью автобусного рынка в нашей стране остается высокопольный автобус малого класса ПАЗ-3205, результат которого в январе — марте 2019 года составил 979 единиц (-1,6%). На втором и третьем местах располагаются также представители Павловского автозавода — автобус малого класса ПАЗ-3204 (342 шт.; -4,7%) и высокопольный автобус среднего класса ПАЗ-4234 (282 шт.; +68,9%). Далее в рейтинге следует низкопольный НЕФАЗ-5299 (158 шт.; -14,6%) и МАЗ-206, разошедшийся тиражом в 113 единиц (в 8 раз больше, чем год назад).

Быстро узнать стоимость автомобиля на рынке – с помощью калькулятора «Оценить авто».

Источник: autostat.ru

Похожие записи

autotonirouka.ru