Итоги 2019 года: Компании-производители шин

В последнюю декаду декабря мы подводим итоги уходящего года, вспоминая события из мира шин, которые запомнились больше всего. Каждая статья серии «итогов» Shina Guide посвящена отдельной тематике: новостям из жизни компаний-производителей, громким и резонансным событиям, шинным концептам и инновационным технологиям, а также самым интересным тестам и определению лучших шин 2019 года.

В 2019 году европейская шинная промышленность вошла в затяжной кризис, вызванный различными факторами, среди которых спад продаж новых автомобилей и давление конкурентов из той части света, где солнце встаёт раньше. Этот кризис наложился на тренд уменьшения доли рынка компаний-производителей из Европы, США и Японии, на пятки которым активно наступают игроки из Азии.

В течение года проходила обычная активность на рынке акций, включавшей покупку и продажу некоторых небольших производителей шин. Но начнём мы сегодняшнюю статью, посвящённую компаниям-производителям шин с их обновленного рейтинга, основанного на объёмах продаж за 2018 год.

Рейтинг шинных производителей

Вершина рейтинга шинных производителей, составленного немецким изданием Neue Reifenzeiting (NRZ), осталась без изменений, хотя ещё в прошлом, 2018 году некоторые аналитики предсказывали по крайней мере две подвижки.

В частности, ожидалась не только смена лидера (Michelin на волне приобретения канадской компании Camso, которая специализируется на производстве OTR, должна была потеснить на вершине Bridgestone), но и перестановка на 3 и 4 строчках рейтинга между Goodyear и Continental за счёт стабильного ежегодного роста последней. Однако ни в первом, ни во втором случае предсказания не сбылись.

Первая двадцатка глобального рейтинга шинных производителей по итогам 2018 годаЧто касается мест в рейтинге пониже, то в первой десятке всё же произошли изменения. Местами поменялись компании Hankook и Pirelli, что, в принципе, было ожидаемо в виду того, что не так давно последняя лишилась сегмента шин для коммерческих автомобилей (и, кажется, больше занимается пиаром и выпуском брендированных предметов и календарей, нежели шин,), а южнокорейский производитель смог сохранить стабильность продаж как в вонах, так и в евро.

Ещё одна ротация произошла в конце первой десятки, вследствие которой тайваньская Cheng Shin Rubber (Maxxis) стала №10, а Zhongce Rubber, более известная как ZC Rubber, влетела на девятую позицию, став таким образом новым крупнейшим китайским шинным производителем.

Индийская Apollo Tyres, в 2019 году не только заставила Европу говорить о её продукции под брендами Apollo и Vredestein исключительно в позитивном ключе (посредством побед в зимних тестах), но и совершила в рейтинге прыжок с 16-й на 14-ю строчку, поменявшись позициями со здорово ослабшей за 2018 год компанией Kumho, которая потеряла более 10% от объёма продаж.

Остальные компании-производители в топовой двадцатке, что называется, остались при своих. Касательно позиций в последующей части списка, то в рейтинге NRZ за 2018 год появились два новичка: китайская Prinx Chengshan и индийская BKT.

Стариков поджимают

За последнее десятилетие мировой шинный рынок сильно изменился, что обусловлено появлением новых производителей из Китая и стран Юго-Восточной Азии, которые уменьшили доли рынка европейских, японских и североамериканских производителей.

Последние данные, опубликованные в исследовании Astutus Research — компании, специализирующейся на анализе рынка шин, показывают, что в целом десять крупнейших производителей автомобильных шин для легковых транспортных средств, базирующиеся в Японии, Европе и Северной Америке, с конца 2011 года потеряли почти 6% доли рынка.

Совокупное изменение доли мирового рынка легковых и легкогрузовых шин с IV кв. 2011 года по III кв. 2019-го (J-E-NA — Япония-Европа-Северная Америка)Не последнюю роль в этом сыграло решение некоторых производителей сосредоточиться на выпуске шин премиум-сегмента, которые имеют более высокую стоимость.

Продажа акций

Самым интересным событием 2019 года, закрученным вокруг акций, пожалуй, стоит назвать дальнейший «слив» акций Nokian Tyres корпорацией Bridgestone, говорит технический специалист Shina Guide. Напомним, что 13 ноября 2018 года на фоне очередного падения цены на акции финского производителя Bridgestone избавилась от трети своего пакета акций, в результате чего её доля владения снизилась с 14,99% до 9,96%.

Прошёл год, и история повторилась: Bridgestone продала очередную часть принадлежащих ей акций, снизив таким образом свою долю с 9,96% до 3%. Теперь ей принадлежит 4,167,653 акций Nokian, что соответствует 3% от их общего числа.

Shina Guide запросила комментарии у Nokian Tyres и Bridgestone о подробностях продажи, а также предположительных изменениях в сотрудничестве компаний, однако они обе пока что «отмалчиваются».

Группа компаний Michelin стала владелицей 99,64% уставного капитала ведущего индонезийского производителя шин PT Multistrada Arah Sarana TBK.

8 марта 2019 года Michelin в соответствии с озвученными ранее намерениями приобрела 87,59% акций PT Multistrada Arah Sarana TBK (Multistrada), в результате чего в её активе оказалось 99,64% уставного капитала ведущего индонезийского производителя шин. Производственный объект Multistrada будет переведен на выпуск легковых шин брендов Michelin Group (Michelin, BFGoodrich, Kleber, Kormoran, Orium, Riken, Taurus, Uniroyal, Tigar, Strial, Sebring) для поддержания роста спроса на них как в Европе, так в Азии и в Северной Америке.

По сообщениям государственного регулятора рынка ценных бумаг Италии, ООО «Концерн «Россиум» 12 апреля 2019 года увеличил свою долю акций копании Pirelli с прежних 3,474% до 5,239%. При этом в целом во владение российским концерном перешло 6,239% акций Pirelli, 1% из которых относится к неголосующим.

Марко Тронкетти Провера — главный исполнительный директор Pirelli28 мая восемь акционеров Zhongce Rubber Group подписали соглашение о продаже 57,1136% акций компании. Их владельцами станут Hangzhou Zhongce Haichao Enterprise Management Co., Ltd. (сокращённо Zhongce Haichao) и Shanghai Tongzhong Enterprise Management Co., Ltd. (сокращённо Shanghai Tongzhong). Суммарно за выкуп акций они заплатят 7 млрд юаней (1,3 млрд долларов США). Во что впоследствии выльется эта сделка покажет время.

Компания Cooper Tire & Rubber объявила, что планирует увеличить свою долю владения в совместном предприятии с мексиканским производителем шин Corporación de Occidente SA de CV (COOCSA) с 58% до 100%. В ожидании одобрения правительства и выполнения других обычных условий соглашения ожидается, что сделка будет закрыта в начале 2020 года.

В ожидании одобрения правительства и выполнения других обычных условий соглашения ожидается, что сделка будет закрыта в начале 2020 года.

Кризис шинной промышленности в Европе

Европейская шинная промышленность на фоне снижения спроса и слабых показателей продаж легковых автомобилей в ЕС, а также явного давления со стороны азиатских производителей (против которых в некоторых случаях даже введение антидемпинговых мер — нельзя назвать успешным), судя по всему, вошла в затяжной кризис.

Вследствие чего производители шин, владеющие заводами на территории Европы, а в их числе такие мастодонты, как Bridgestone, Continental, Goodyear, Nokian и Hankook, вынуждены оптимизировать своё производство. В ход идут снижение объёмов производства и увольнение рабочих, а также перенос или закрытие неконкурентоспособных заводов. В общем каждая из компаний выкручивается как может.

Так, компанию Birdgestone низкие продажи заставили снизить объёмы производства, что в свою очередь повлекло за собой сокращение 100 рабочих мест на заводе во французском Бетюне.

В результате падения спроса в мае 2019 года планировалось, что суммарно европейские заводы японской корпорации сократят производство на 1,5 млн шин в год, однако уже в сентябре настрой европейской штаб-квартиры Birdgestone приобрёл более пессимистичный окрас: производство должно быть снижено на 2,5 млн шин.

Для восстановления прибыли при сохранении вялого производства автомобилей и минимизации убытков немецкий Continental AG разработал рассчитанный на ближайшие десять лет масштабный план реструктуризации. В отношении Европы финансовый директор Continental обозначил, что в течение следующих пяти лет концерн не ожидает увеличение производства легковых и коммерческих автомобилей, поэтому в среднесрочной перспективе европейский шинный рынок ожидает затягивание поясов в надежде на лучшее будущее.

Компания Goodyear проведёт модернизацию своих заводов в Ханау и Фульде (Германия), которые впоследствии за счёт автоматизации производства оставят без работы 1100 сотрудников. Главная цель производителя – увеличение производства премиальных 17-дюймовых (и более) шин на 2,5 млн единиц в год.

Главная цель производителя – увеличение производства премиальных 17-дюймовых (и более) шин на 2,5 млн единиц в год.

Руководство финской Nokian пришло к решению уволить часть рабочих, что обусловлено не полной загрузкой предприятия по выпуску шин в Нокиа. При том, что мощность завода рассчитана шесть млн покрышек в год, он на 30%-50% не выполняет этот план.

На фоне вышеперечисленных производителей компания Hankook закрывать свой завод в венгерском Рацалмаше не собирается, однако 290 млн евро, которые она планировала инвестировать в его расширение, пока что решила попридержать. То есть создание дополнительных 150-ти рабочих мест на неопределённый срок зависло в воздухе.

Более остальных, судя по всему, пострадает компания Michelin. В ноябре 2018 года ею была обнародовала информацию о планирующемся к середине 2020 года закрытии завода в Данди (Шотландия), в результате чего свои рабочие места потеряют 850 человек.

16 сентября 2019 года во французской прессе промелькнула статья, основанная на внутреннем отчёте компании, представленном профсоюзным организациям заводов Michelin. В ней говорилось про недостаточную конкурентоспособность четырёх из пятнадцати производственных площадок компании во Франции.

В ней говорилось про недостаточную конкурентоспособность четырёх из пятнадцати производственных площадок компании во Франции.

Впоследствии оказалось, что проблемы испытывают ещё, как минимум, три производственных объекта, и один из них, тот, что в Ла-Рош-сюр-Йоне будет закрыт.

Дальше – больше. 25 сентября 858 сотрудников завода Michelin в Бамберге (Германия), который производит в основном 16-дюймовые легковые шины Michelin, были поставлены перед фактом, что к началу 2021 года все они останутся без работы. Причина всё та же — структурные изменения на европейском рынке легковых шин.

В общем вопрос конкурентоспособности европейских заводов для французского производителя в последнее время вышел на первое место. Производственные площадки в Западной Европе зачастую слишком малы, а стоимость рабочей силы выше. Отмечается, что 35% объёмов производства группы приходится на данный регион, и к 2023 году Michelin Group планирует понизить планку до 27%.

Похожие новости:

ассортимент, цены, прогноз эксперта — журнал За рулем

LADA

УАЗ

Kia

Hyundai

Renault

Toyota

Volkswagen

Skoda

Nissan

ГАЗ

BMW

Mercedes-Benz

Mitsubishi

Mazda

Ford

Все марки

Цены растут, ассортимент сокращается. Нужны летние шины — не тяните с покупкой. Но закупать покрышки впрок нет необходимости.

Нужны летние шины — не тяните с покупкой. Но закупать покрышки впрок нет необходимости.

Шинные заводы работают (но не все)

Материалы по теме

Летние шины 2022 — большой тест «За рулем»

Сегодня в России имеют собственное производство восемь крупных шинных компаний. Это Bridgestone, Continental, Cordiant, Kama, Michelin, Nokian, Pirelli и Yokohama.

Сейчас в той или иной степени функционируют заводы компаний Cordiant, Kama, Nokian и Pirelli. С некоторыми логистическими трудностями, но работают.

Остальные четыре компании приостановили производство на различный срок. Именно ПРИОСТАНОВИЛИ, а не остановили навсегда и ушли с рынка.

Но при этом все шинники стараются выполнять свои обязательства: обеспечивают существующий спрос из имеющихся на месте запасов, а также следуют всем требованиям российского законодательства в отношении сотрудников предприятия.

Материалы по теме

ГИБДД вооружат 3D-сканерами — что изменится для водителей?Усталость за рулем приравняют к пьянствуКамеры ГИБДД научат распознавать лица и штрафовать пешеходов

Все марки остаются (пока)

Материалы по теме

5 самых надежных летних шин — рейтинг «За рулем»

Решение об уходе из России на сегодняшний день не принял никто.

В том числе из торгующих на рынке компаний, не имеющих производства в России: Goodyear, Dunlop, Hankook, Nexen, Kumho и т.д. При этом поставку продуктов на рынок из собственных «загашников» тоже никто не останавливает. Все озабочены проблемами с логистикой: решают вопросы, как доставлять импортные компоненты на производство и продукты эксклюзивных размеров.

Китайские шинные компании (Delinte, Landsail, Triangle и другие) проявляют активный интерес к нашему рынку и пытаются найти наиболее выгодные способы доставки своей продукции в Россию.

Как меняются цены

За месяц шины одного из самых популярных размеров 205/55 R16 подорожали в среднем более чем на 30 процентов. Причем не факт, что сегодня эти шины можно найти в любом магазине. И если шины нужны — не тяните с покупкой. Завтра-послезавтра цены могут еще вырасти.

Так повысились цены на летние шины 205/55 R16 за месяц

Модель и марка шины | Цена 25 февраля, рубли | Цена 25 марта, рубли | Повышение, % |

Viatti Strada 2 V 134 | 4100 | 6300 | 53 |

Hankook Ventus Prime³ K125 | 5700 | 8200 | 43 |

Yokohama BlueEarth-GT AE51 | 5500 | 6400 | 34 |

Tigar High Performance | 5000 | 6700 | 34 |

Pirelli Cinturato P7 C2 | 7400 | 9800 | 33 |

Bridgestone Turanza T005 | 6600 | 8600 | 31 |

Nordman SZ2 | 5100 | 6400 | 26 |

Kumho Ecsta HS51 | 5000 | 6200 | 25 |

Nexen Nblue HD Plus | 4800 | 6000 | 25 |

Nokian Hakka Blue 3 | 6100 | 7600 | 25 |

Continental PremiumContact 6 | 7500 | 9200 | 23 |

Cordiant Comfort 2 | 4500 | 5300 | 20 |

Шрифтом выделены компании, имеющие собственное производство в России.

Цены на шины одного типоразмера сейчас могут отличаться в несколько раз. Это зависит и от ценовой политики конкретного продавца, и, безусловно, от марки и модели покрышки. Ценники переписываются чуть ли не каждый день — причем как в плюс, так и в минус. Самые дорогие покрышки, как правило, марки Michelin, наиболее доступные — Nordman и Nokian.

Цены на шины наиболее популярных у нас размеров, рубли

Для легковыхТипоразмер | Диапазон цен, рубли |

185/60 R14 | от 3700 до 6800 |

185/65 R15 | от 3500 до 10 000 |

195/65 R15 | от 3500 до 11 700 |

205/55 R16 | от 3800 до 12 000 |

225/45 R17 | от 5500 до 22 000 |

Типоразмер | Диапазон цен, рубли |

215/65 R16 | от 5600 до 16 000 |

235/65 R17 | от 8500 до 30 000 |

235/60 R18 | от 10 000 до 30 000 |

255/45 R20 | от 15 000 до 44 000 |

Чего ждать завтра

Материалы по теме

Летние шины 2022: называем самые комфортные

Предел «проседания» поступления шин на российский рынок еще не наступил, но наступит в ближайшем будущем. Максимальный дефицит приблизится к одной трети. То есть из трех покупателей лишь два смогут найти нужные шины.

Максимальный дефицит приблизится к одной трети. То есть из трех покупателей лишь два смогут найти нужные шины.

Чем меньше размер шин, тем проще их найти. В размерах R14 и R15 сегодня есть из чего выбирать. Выбор R16 более скуден, и ситуация по выбору и с вероятностью их покупки ухудшается с каждым лишним дюймом посадочного диаметра.

Сложнее всего купить большие размеры шин для дорогих авто с разноразмерными колесами.

В ближайшее время (максимум полгода) вопросы логистики будут решены и поступление шин на рынок вернется к прежним объемам. Возможно, кто-то из шинников уйдет, но на его место придут другие, поскольку российский рынок — слишком лакомый кусочек.

К тому же в ближайшее время наверняка появятся «серые» продукты. Пусть ненадолго, но появятся — рынок пустоты не терпит.

Дефицита шин на сегодняшний день нет. Можно найти покрышки любого типоразмера. И даже подобрать подходящую по характеристикам и цене модель.

Дефицита шин на сегодняшний день нет. Можно найти покрышки любого типоразмера. И даже подобрать подходящую по характеристикам и цене модель.

Сегодняшние цены на шины не зависят от того, есть ли у компании производство в России или нет. И даже от того, работает завод или приостановлен.

Шинный рынок явно перегрет. Производители таким образом предупреждают покупателей — не устраивайте ажиотаж. Но если очень хочется купить шины прямо сейчас — придется заплатить большие деньги.

Покупателю на заметку

Материалы по теме

Самые недооцененные летние шины 2022

При покупке обращайте внимание на дату производства. Купив сегодня шины 2019 года выпуска, через два года (к 2024 году) вы лишитесь гарантии, да и шины, особенно зимние, высохнут и значительно потеряют свои характеристики.

Берите самые свежие — 2022 года выпуска. И ориентируйтесь на то, что вы начнете их использовать не позже, чем через пару лет, то есть в 2024-м.

Кто решил купить шины впрок: помните, что это не сахар, который не теряет свои свойства от времени. Но если уж решились покупать комплект «на будущее» — берите пять колес, а не четыре. Вдруг этот производитель завтра решит уйти с рынка? Тогда при повреждении одной из шин у вас будет чем ее заменить. Этот совет в первую очередь касается продукции компаний, не имеющих собственного производства в России.

- «За рулем» можно читать и в Viber.

Наше новое видео

На каких самокатах нельзя ездить по тротуарам?

Аурус Комендант — подробный обзор

УАЗ без бензина и санкций — первый тест

Понравилась заметка? Подпишись и будешь всегда в курсе!

За рулем на Яндекс.Дзен

Новости smi2.ru

автомобильные шины – Коммерсантъ Красноярск

Крупнейшие европейские производители шин заявили о желании приостановить работу в России. В их числе Michelin, Bridgestone, Continental и Pirelli. Хотя доля этих производителей на российском рынке довольно высока (более 26%), их действия не приведут к массовому дефициту шин. Поставки могут быть замещены увеличением внутреннего производства и азиатским импортом.

Хотя доля этих производителей на российском рынке довольно высока (более 26%), их действия не приведут к массовому дефициту шин. Поставки могут быть замещены увеличением внутреннего производства и азиатским импортом.

Кто поставляет шины в Россию?

Российский рынок автомобильных шин достаточно емкий: в 2021 году объем производства достиг 50 млн шт. Это около 2,5% от мирового выпуска.

Потребность российского рынка в шинах составляет почти 49 млн шт. Почти половина отечественных шин направлялась на экспорт в страны СНГ и ЕС, и примерно столько же импортировалось. Крупнейшие поставщики автомобильных шин в Россию – китайские производители, чья продукция ориентирована в основном на массовый сегмент автопрома. Они почти на четверть обеспечивают поставками отечественный рынок шин, и на них приходится почти половина всего импорта шин.

Среди отечественных производителей лидерство принадлежит KAMA Euro и Viatti (18% рынка), которые входят в группу Татнефть. Они же являются крупнейшими поставщиками шин для автомобилей, собираемых в России. Другой крупный российский производитель — компания Cordiant, которая обеспечивает около 6% потребностей российского рынка шин.

Они же являются крупнейшими поставщиками шин для автомобилей, собираемых в России. Другой крупный российский производитель — компания Cordiant, которая обеспечивает около 6% потребностей российского рынка шин.

Крупным производителем в сегменте премиум является финская Nokian Tyres, которой принадлежит 10% поставок на российский рынок. Пока компания заявила, что продолжает работать в России. Ее уход с отечественного рынка маловероятен, поскольку 82% производства (17 млн шт.) в России экспортируется, в т.ч. в страны Европы.

Какие поставщики ушли или собираются уйти?

Среди иностранных производителей лидерство принадлежит итальянской Pirelli, которая приостановила инвестиции в Россию и постепенно сокращет производство. Прекратили производство и поставки Michelin (Франция), Bridgestone, Yokohama (Япония) и Continental (Германия). Приостановку деятельности они объясняют логистическими проблемами, в частности, задержками поставок сырья, химических компонентов, а также ростом издержек из-за девальвации курса рубля. Суммарно на них приходится около 26% поставок в Россиию, что может привести к незначительному дефициту шин премиум сегмента.

Суммарно на них приходится около 26% поставок в Россиию, что может привести к незначительному дефициту шин премиум сегмента.

Чем отличается производство отечественных шин от иностранных?

Основное сырье для производства шин – каучук (натуральный и синтетический). Другие компоненты необходимы для придания шинам дополнительных технических свойств. Россия является одним из самых крупных производителей синтетического каучука в мире. Он производится на площадках Нижнекамсканефтехима, Сибура, используется для шин массового сегмента малого и среднего диаметров. Мощности отечественных каучуковых заводов позволяют полностью покрыть потребности российской шинной промышленности. Другие же химические компоненты, в частности, технический углерод, сера, кремниевая кислота также имеют локализованное производство. Натуральный каучук необходим для производства шин премиум класса. На 97% его производство сконцентрировано в Юго-Восточной Азии и Латинской Америке. Ограничения поставок из этих стран в большей степени вызваны логистическими проблемами и носят скорее краткосрочный характер. Возможный срок решения этих сложностей – около полугода.

Возможный срок решения этих сложностей – около полугода.

Будет ли дефицит шин в России?

Отгрузка шин на склады планируется заранее, и к летнему сезону большинство дистрибьюторов уже закупили достаточное количество запасов. Поэтому дефицита шин с посадочным диаметром менее 18 дюймов на российском рынке не ожидается. Немного сложнее, (но не критична) ситуация с зимними шинами. Российские производители имеют производственные линейки для их выпуска и потенциал для увеличения производства. Проблемным, но решаемым вопросом остается налаживание логистических цепочек поставки компонентов, да и до начала нового зименго сезона остается еще более полугода. С учетом снижения производства и поставок автомобилей потребность в новой зимней резине в России снизится. Приостановка работы западных производителей сильнее всего затронет шины больших размеров (более 18 дюймов). Именно в этом сегменте высока доля импорта и поставок зарубежных компонентов для производства. Решить данную проблему может увеличение импорта шин соответствующих размерностей из Китая, в частности, марок Triangle, Goodride и Sailun.

Можем заменить!

Производственные мощности отечественных автопроизводителей (KAMA Euro, Viatti, Cordiant, Amtel) достаточно высоки для удовлетворения внутреннего спроса. В случае сохранения текущей ситуации с иностранными игроками отрасль сможет компенсировать выпадающие объемы. Уход западных производителей дает возможность нарастить объемы китайским игрокам (Triangle, Goodride и Sailun). С учетом их активной экспансии как на автомобильном рынке России (по итогам 2021 года рост доли до 10%), так и на шинном, представляется неплохая возможность создания совместных российско-китайских предприятий по производству шин на территории нашей страны.

Центр аналитики и экспертизы ПСБ

ЦЕНТР АНАЛИТИКИ И ЭКСПЕРТИЗЫ ПСБ В РАМКАХ ПРОЕКТА «МОЖЕМ ЗАМЕНИТЬ» РЕГУЛЯРНО ПУБЛИКУЕТ ИССЛЕДОВАНИЯ ПОТЕНЦИАЛА ИМПОРТОЗАМЕЩЕНИЯ РАЗЛИЧНЫХ РОССИЙСКИХ ОТРАСЛЕЙ В АНАЛИТИЧЕСКОМ РАЗДЕЛЕ «ПСБ ИНФОРМЕР» НА САЙТЕ ПСБ. https://www.psbank.ru/Informer

кто заменит ушедших западных производителей и при чем тут Татарстан

Российский рынок покинули несколько компаний по производству шин: немецкая Continental (производство в Калужской области), французский Michelin (производство в Московской области) и другие

Фото: pixabay. com

com

Что произошло?

За последние пару недель российский рынок покинули сразу несколько компаний по производству шин. Немецкая фирма Continental (производство в Калужской области), французский концерн Michelin (производство в Московской области), японская компания Bridgestone (производство в Ульяновской области), японская Yokohama (производство в Липецкой области) приостановили работу заводов в России. О приостановке инвестиций объявил и итальянский концерн Pirelli. В стране из иностранных инвесторов остался только завод финской компании Nokian Tyres.

Источник «Татар-информа» (сеть магазинов грузовых шин) заявляет, что рынок не успел оправиться после пандемии. Это подтверждают и в Ассоциации производителей шин.

«В 2021 году рынок лишь частично восстановил потери первого года пандемии, когда локдаун и региональные ограничения пришлись как раз на сезонные пики продаж на шинном рынке весной и осенью», – отмечает исполнительный директор Ассоциации производителей шин Надежда Чурмеева. В связи с уходом крупных зарубежных компаний эта ситуация осложнилась.

В связи с уходом крупных зарубежных компаний эта ситуация осложнилась.

На рынке продолжают работать два крупных российских производителя – Ярославский шинный завод и ПАО «Нижнекамскшина»

Фото: официальный сайт ПАО «Нижнекамскшина» shinakama.tatneft.ru

А как же российские производители?

На рынке продолжают работать два крупных российских производителя – Ярославский шинный завод и ПАО «Нижнекамскшина» (входит в ПАО «Татнефть»). Кроме того, есть небольшие компании в других регионах – Алтайский шинный комбинат «Нортек», АО «Волтайр-Пром». Также продолжаются поставки с Белорусского шинного завода. Хоть это и не российский производитель, на него в нынешней ситуации тоже можно надеяться.

Продолжаются поставки с Белорусского шинного завода – на него в нынешней ситуации тоже можно надеяться

Фото: © Михаил Захаров / «Татар-информ»

Эти компании покроют потребности российского рынка?

Согласно данным Росстата, в январе – мае 2021 года в стране было произведено 26,9 млн шин, покрышек и резиновых камер, что на 26% выше 2020 года. Также за этот период было произведено 19,2 млн новых шин и пневматических покрышек для легковых автомобилей (+31%). Шин и пневматических покрышек для автобусов, троллейбусов и грузовых автомобилей в январе – мае 2021 года было произведено 3 млн штук (+6,5%).

Также за этот период было произведено 19,2 млн новых шин и пневматических покрышек для легковых автомобилей (+31%). Шин и пневматических покрышек для автобусов, троллейбусов и грузовых автомобилей в январе – мае 2021 года было произведено 3 млн штук (+6,5%).

Так, производитель в Ярославле в год выпускает около 3 млн шин. Шинный блок «Татнефти» Kama Tyres выпустил в 2021 году 12,3 млн штук. «Нортек» – 1,9 млн шин. Лидером по рынку в 2019 году считался шинный блок «Татнефти»: компания занимала 19% рынка. Более свежих цифр по рынку нет. По данным некоторых СМИ, лидирует на рынке финская Nokian Tyres, которая производит 18 млн шин в год.

Большинство компонентов для резиновых смесей «Нижнекамскшина» получала от западных производителей, и сейчас стоит задача при помощи ученых «все эти вопросы снять»

Фото: © Владимир Васильев / «Татар-информ»

Если говорить про нашу «Нижнекамскшину», то большинство компонентов для резиновых смесей компания получала от западных производителей, и сейчас стоит задача при помощи ученых «все эти вопросы снять».

Почему российским заводам не хватает сырья?

Основными материалами для производства шин являются резина, которая изготавливается из натуральных и синтетических каучуков, и корд. Кордовая ткань может быть изготовлена из металлических нитей (металлокорд), полимерных и текстильных нитей. Текстильный и полимерный корд применяются в легковых и легкогрузовых шинах. Источник на рынке говорит, что у шинных заводов есть проблемы с синтетическим каучуком и металлокордом.

Основными предприятиями-производителями синтетических каучуков являются: «Нижнекамскнефтехим» – 47%, «Воронежсинтезкаучук» – 17,6%, «Тольяттикаучук» – 12,9%, «Синтез-каучук», г. Стерлитамак – 8,9%, «Омский каучук» – 3,7%, Красноярский завод СК – 3,3%, Стерлитамакский НХЗ – 3,2%, Ефремовский завод СК – 2,8%, Казанский завод СК – 0,6%.

У шинных заводов, по мнению нашего источника, есть проблемы с синтетическим каучуком и металлокордом. Но производство каучука в стране может быть увеличено

Но производство каучука в стране может быть увеличено

Фото: tatarstan.ru

Согласно данным Росстата, производство каучуков синтетических в первичных формах в январе – мае 2021 года составило 724 261,08 тонны, за аналогичный период 2020 года – 616 223,38 тонны. То есть производство растет, но, видимо, пока не в должных объемах.

Тем не менее ведущий эксперт УК «Финам Менеджмент» Дмитрий Баранов говорит, что опасаться не стоит: производство каучука в стране может быть увеличено. Кроме того, могут быть налажены его поставки из других дружественных стран, так что вряд ли производители шин будут испытывать перебои с этим сырьем.

Как это скажется на потребителях?

Источник нашего издания говорит, что у российских автомобильных заводов уже появилась потребность в продукте.

Тем временем цены на легковые шины уже выросли на 10-30%

Фото: © Владимир Васильев / «Татар-информ»

«Раньше на завод “Тонар” (Московская область), который выпускает прицепы для самосвалов, невозможно было пробиться, чтобы продать им шины. А теперь они сами стучатся в шинные компании, которых даже не знают. Потому что завод не может продолжать работу», – замечает источник на рынке.

А теперь они сами стучатся в шинные компании, которых даже не знают. Потому что завод не может продолжать работу», – замечает источник на рынке.

Тем временем цены на легковые шины уже выросли на 10-30%. Спрос на летний сегмент вырос на 120%, на зимний – на 60%. Информации по грузовому сегменту пока что нет. Но известно, что сами продавцы уже подняли стоимость минимум в 2 раза.

Что думают эксперты о дальнейшем развитии рынка?

Ведущий эксперт УК «Финам Менеджмент» Дмитрий Баранов утверждает, что дефицит шин в России маловероятен по ряду причин. Во-первых, их производят и в других странах, и оттуда могут быть организованы поставки.

Вероятно, произойдет увеличение сегмента бывших в употреблении шин как за счет их ремонта, так и благодаря поставкам из других стран

Фото: © Владимир Васильев / «Татар-информ»

«Во-вторых, вероятно, произойдет увеличение сегмента бывших в употреблении шин как за счет их ремонта и восстановления внутри страны, так и благодаря поставкам из других стран», – считает аналитик. Причем, по его словам, в страну могут поставлять б/у шины и тех брендов, которые временно прекратили работу в стране, а значит, разнообразие сохранится.

Причем, по его словам, в страну могут поставлять б/у шины и тех брендов, которые временно прекратили работу в стране, а значит, разнообразие сохранится.

В-третьих, не исключено, что в связи с тем, что ряд автоконцернов временно ушли из РФ, часть потребителей перестанут эксплуатировать автомобили, чтобы сохранить их как можно дольше. Соответственно, и шин может потребоваться меньше.

Елена Галеева

Фото на анонсе: официальный сайт ПАО «Нижнекамскшина» shinakama.tatneft.ru

Мировой рынок шин ждет серьезный спад — Реальное время

Промышленность

00:00, 10.08.2020

Предложение продукции в мире может упасть на 45-50 млн штук в этом году

Мировой экономике причинен значительный ущерб из-за пандемии коронавируса. Пострадали многие отрасли, в том числе и шинная промышленность. Более 120 шинных заводов по всему миру приостанавливали производство: Continental, Goodyear, Bridgestone, Pirelli, Cooper Tire, Hankook, Nokian Tyres и другие. В этом году предложение шин в мире упадет на 45—50 млн штук, подсчитал «Нижнекамскнефтехим» — ведущий производитель синтетических каучуков и поставщик шинников. Столь серьезное сокращение выпуска шин повлечет снижение спроса и на каучук, о чем мы писали в обзоре по данном рынку. Для поддержки отечественных производителей синтетических каучуков вице-премьер России Юрий Борисов уже поручил проработать возможность закупки СК в Росрезерв. Подробнее о ситуации в шинной индустрии и последствиях для смежных отраслей — в материале «Реального времени».

В этом году предложение шин в мире упадет на 45—50 млн штук, подсчитал «Нижнекамскнефтехим» — ведущий производитель синтетических каучуков и поставщик шинников. Столь серьезное сокращение выпуска шин повлечет снижение спроса и на каучук, о чем мы писали в обзоре по данном рынку. Для поддержки отечественных производителей синтетических каучуков вице-премьер России Юрий Борисов уже поручил проработать возможность закупки СК в Росрезерв. Подробнее о ситуации в шинной индустрии и последствиях для смежных отраслей — в материале «Реального времени».

В первом полугодии 2020 года в России выпустили 24,4 млн шин, что на 16,5% меньше, чем годом ранее. Наибольший спад объемов производства пришелся на апрель — май из-за ограничений по коронавирусу.

В мае вся автомобильная промышленность продемонстрировала максимальное снижение промышленного производства в стране, сообщил Росстат. Выпуск автотранспортных средств, прицепов и полуприцепов упал на 42,2% к маю 2020 года. Причинами в ведомстве назвали приостановку работы предприятий в пик эпидемии, отсутствие импортных комплектующих и сокращение спроса.

Причинами в ведомстве назвали приостановку работы предприятий в пик эпидемии, отсутствие импортных комплектующих и сокращение спроса.

— Ограничения на работу предприятий и организаций в ряде отраслей и сегментов экономики, а также другие меры, введенные для предотвращения распространения коронавирусной инфекции, продолжили влиять на экономическую активность в стране, — пояснили в Федеральной службе государственной статистики.

По оценке Минпромторга РФ, производство автомобилей в 2020 году может снизиться на 30%. Спад автопрома повлек за собой снижение производства в шинной индустрии, неразрывно связанной с автомобилестроением. Как и другие предприятия, шинные заводы приостанавливали работу в пик пандемии, что существенно снизило объемы выпуска продукции. В январе — мае 2020 года, по данным официальной статистики, в России выпустили 19,9 млн шин, или на 18% ниже показателей аналогичного периода прошлого года. Только в мае объемы выпуска шин в стране оказались на 40% ниже к уровню мая 2019 года.

В Ассоциации производителей шин обратили внимание, что пандемия ударила по российским шинникам в период активных продаж — «летний» сезон, когда идет смена шин на летние. В итоге сезон фактически потерян, организации оптовой и розничной сети не создали финансовой «подушки» на межсезонье. Скорее всего, в «зимний» сезон продаж шин участники рынка столкнутся со снижением покупательной способности потребителей. Не исключена и вторая волна эпидемии. «Сейчас сложно делать какие-либо прогнозы, но, по нашим предварительным оценкам, падение рынка шин к концу года может составить не менее 24%», — заявила «Реальному времени» исполнительный директор Ассоциации производителей шин Надежда Чурмеева.

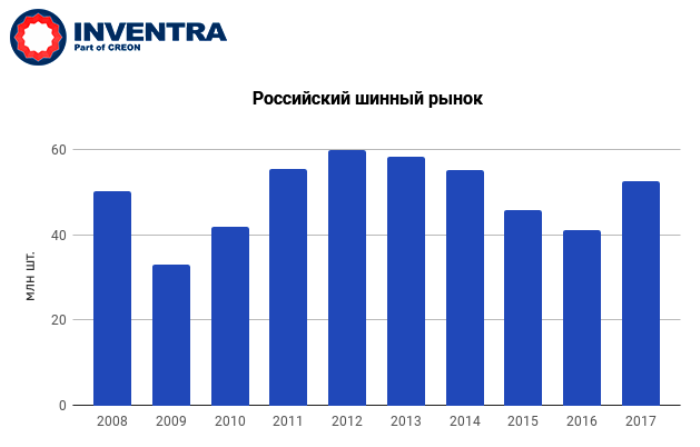

Спад производства шин в России начался еще в 2019 году после пятилетнего роста отрасли. В 2014 году отечественные шинники произвели 52,4 млн штук шин, в 2015-м — 57,6 млн, в 2016-м — 60,1 млн, в 2017-м — 65,1 млн, в 2018-м — 67,5 млн. Но уже в 2019 выпуск шин сократился на 10%, до 60,5 млн ед. (в мире производится более 1 млрд шин в год). При этом доля импорта, по данным Федеральной таможенной службы, напротив, возросла на 7,5%, до 34,4 млн ед., или $2 млрд в денежном выражении. Это не считая тех шин, что завезли в нашу страну с новыми автомобилями, прицепами, велосипедами и любыми другими механизмами на колесах, в комплекте которых есть еще и запасные. Доля импорта легковых машин в России, по данным ФТС, в прошлом году тоже выросла на 3,2%, до 302,5 тыс., доля импорта грузовых — увеличилась на 13,7%, до 29,9 тыс. Таким образом, в нашу страну дополнительно ввезли еще 1,66 млн штук шин (4 колеса на машине + 1 запасное): легковых — 1,51 млн, грузовых — 149,5 тыс.

Но уже в 2019 выпуск шин сократился на 10%, до 60,5 млн ед. (в мире производится более 1 млрд шин в год). При этом доля импорта, по данным Федеральной таможенной службы, напротив, возросла на 7,5%, до 34,4 млн ед., или $2 млрд в денежном выражении. Это не считая тех шин, что завезли в нашу страну с новыми автомобилями, прицепами, велосипедами и любыми другими механизмами на колесах, в комплекте которых есть еще и запасные. Доля импорта легковых машин в России, по данным ФТС, в прошлом году тоже выросла на 3,2%, до 302,5 тыс., доля импорта грузовых — увеличилась на 13,7%, до 29,9 тыс. Таким образом, в нашу страну дополнительно ввезли еще 1,66 млн штук шин (4 колеса на машине + 1 запасное): легковых — 1,51 млн, грузовых — 149,5 тыс.

На российском рынке шин долю около 40% занимают отечественные компании, остальные заводы выпускают продукцию под иностранными брендами. Среди ведущих предприятий с производствами в нашей стране финский концерн Nokian Tyres (Всеволожск, 17 млн шин), ПАО «Нижнекамскшина» (Нижнекамск, 10 млн шин), итальянский холдинг Pirelli — заводы в Кирове (6 млн шин) и Воронеже (СП с ГК «Ростех», 4 млн шин), немецкий концерн Continental (Калуга, 4 млн шин), российский холдинг Cordiant (заводы в Ярославле (3 млн шин) и Омске (1 млн шин)), французский холдинг Michelin (пос. Давыдово Московская область, 2 млн шин), японский концерн Yokohama (Грязинский район Липецкая область, 1,6 млн шин), еще одна японская компания Bridgestone (Ульяновск, 1 млн шин) и другие. В России также широко представлена продукция американской Goodyear, хотя производственных площадок у компании здесь нет — только представительство и склад в Москве, а шины для российского рынка выпускаются в Польше и Словакии.

Давыдово Московская область, 2 млн шин), японский концерн Yokohama (Грязинский район Липецкая область, 1,6 млн шин), еще одна японская компания Bridgestone (Ульяновск, 1 млн шин) и другие. В России также широко представлена продукция американской Goodyear, хотя производственных площадок у компании здесь нет — только представительство и склад в Москве, а шины для российского рынка выпускаются в Польше и Словакии.

Работающие в России шинники постепенно вернулись к работе после временного закрытия заводов. Однако падение спроса на шины, затоваривание дистрибьютеров и розницы оказало влияние на производственные планы.

В марте совместное предприятие Pirelli и «Ростеха», Воронежский шинный завод, приостанавливало производство до конца месяца. Закрытые границы и простои европейских автопроизводителей в пик эпидемии вынудили воронежских шинников скорректировать производственную программу. В тот же период Pirelli приостанавливала работу шинного завода в Кирове, но уже перезапустила производство. Вынужденную производственную паузу брали и другие предприятия:

В тот же период Pirelli приостанавливала работу шинного завода в Кирове, но уже перезапустила производство. Вынужденную производственную паузу брали и другие предприятия:

— Наш завод закрывался, но с 13 апреля возобновил работу, так как, согласно постановлению правительства Калужской области №271 от 6 апреля 2020 года, на ООО «Континентал Калуга» не распространяется Указ президента №239 от 2 апреля 2020 года, — сообщила «Реальному времени» менеджер по коммуникациям компании Анна Дундукина.

— Завод в Ульяновске ООО «Бриджстоун Тайер Мануфэкчуринг СНГ» возобновил производство 17 июня 2020 года. Производство было временно приостановлено в период с 14 мая по 17 июня 2020-го в связи с необходимостью оптимизировать баланс спроса и предложения. При этом большинство офисных работников завода в Ульяновске и все сотрудники Московского офиса продолжают работать удаленно в целях обеспечения их безопасности и минимизации рисков для здоровья. Мы тщательно отслеживаем ситуацию и предпринимаем необходимые шаги по мере ее развития. Компания Bridgestone делает все возможное для обеспечения достаточных запасов продукции на складах для удовлетворения требований клиентов. Отгрузки по России, СНГ, а также в Европу производятся в соответствии со скорректированными планами, — рассказала менеджер по связям с общественностью ООО «Бриджстоун Тайер Мануфэкчуринг СНГ» Людмила Харчева.

Компания Bridgestone делает все возможное для обеспечения достаточных запасов продукции на складах для удовлетворения требований клиентов. Отгрузки по России, СНГ, а также в Европу производятся в соответствии со скорректированными планами, — рассказала менеджер по связям с общественностью ООО «Бриджстоун Тайер Мануфэкчуринг СНГ» Людмила Харчева.

По словам собеседницы издания, в компании продолжают «тщательно анализировать рынок на ежедневной основе». При необходимости предпринимают дополнительные меры с целью оптимизации складских запасов и деятельности для обеспечения максимально возможной доступности продукции.

— Согласно данным, которыми мы располагаем, внутренний рынок шин за 4 месяца текущего года сузился на 7%, в том числе рынок легковых шин просел сразу на 15%. Оно и не удивительно. В период самоизоляции использование личного автотранспорта уменьшилось. Доходы населения тоже сократились, а вместе с ними и спрос. Шинное производство упало в стране на 12%. Опять спад зарегистрирован в самом крупном сегменте шин для легковых авто — на 19%. Остальные сегменты показали рост: выпуск шин для легких грузовиков вырос на 26%, грузовых шин — на 17%, сельхозшин — на 9%, индустриальных шин — на 39%, — обрисовал ситуацию начальник отдела мониторинга и анализа продаж Управления продаж ПАО «Нижнекамскнефтехим» Ильдар Мартышев.

Доходы населения тоже сократились, а вместе с ними и спрос. Шинное производство упало в стране на 12%. Опять спад зарегистрирован в самом крупном сегменте шин для легковых авто — на 19%. Остальные сегменты показали рост: выпуск шин для легких грузовиков вырос на 26%, грузовых шин — на 17%, сельхозшин — на 9%, индустриальных шин — на 39%, — обрисовал ситуацию начальник отдела мониторинга и анализа продаж Управления продаж ПАО «Нижнекамскнефтехим» Ильдар Мартышев.

Аналитик ГК «ФИНАМ» Алексей Калачев считает, что шинную отрасль вполне можно отнести к числу пострадавших от пандемии коронавируса. Спрос на шины зависит от продаж новых автомобилей, которые падали на 70—80% в разных странах в отдельные месяцы, в зависимости от введенных ограничений. Эксперт отметил, что не стала исключением и Россия, где в апреле зафиксировали рекордное падение продаж новых легковых и коммерческих автомобилей — на 72,4%.

— В сопоставимых масштабах на 79,2% в годовом выражении снизился в апреле выпуск в РФ легковых автомобилей. С падением выпуска, естественно, снизился и спрос на шины. Но в еще большей степени рынок шин зависит от величины автопарка и интенсивности автомобильного движения. Ведь шины время от времени надо менять на новые, что и создает основную часть спроса. Причем спад продаж новых автомобилей — это в основном отложенный спрос. Но, находясь в режиме самоизоляции и цифровых пропусков, люди ездили гораздо меньше, снизился трафик, за время простоя машин износа шин не происходит, это не отложенный, а потерянный спрос, — подчеркнул Алексей Калачев.

С падением выпуска, естественно, снизился и спрос на шины. Но в еще большей степени рынок шин зависит от величины автопарка и интенсивности автомобильного движения. Ведь шины время от времени надо менять на новые, что и создает основную часть спроса. Причем спад продаж новых автомобилей — это в основном отложенный спрос. Но, находясь в режиме самоизоляции и цифровых пропусков, люди ездили гораздо меньше, снизился трафик, за время простоя машин износа шин не происходит, это не отложенный, а потерянный спрос, — подчеркнул Алексей Калачев.

В результате простоя шинников пострадали и предприятия торговли. Эксперты считают, что рынок реализации шин ждет укрупнение игроков.

— Понятно, что в режиме самоизоляции во всем мире уменьшилось использование автомобилей и их пробега. Шины не истирались. Соответственно, никто не торопился их менять. И если с первичным рынком все достаточно сложно, то восстановление вторичного рынка должно произойти. Возможно даже, что эффект отложенного спроса приведет к скачку спроса на розничном рынке. Проблема в том, что у шинных дилеров за рубежом скопился большой объем нереализованных шин. И до тех пор, пока они не распродадут эти сверхнормативные запасы, ожидать восстановления спроса на новые шины не приходится, — отметил начальник отдела мониторинга и анализа продаж Управления продаж ПАО «Нижнекамскнефтехим» Ильдар Мартышев.

Возможно даже, что эффект отложенного спроса приведет к скачку спроса на розничном рынке. Проблема в том, что у шинных дилеров за рубежом скопился большой объем нереализованных шин. И до тех пор, пока они не распродадут эти сверхнормативные запасы, ожидать восстановления спроса на новые шины не приходится, — отметил начальник отдела мониторинга и анализа продаж Управления продаж ПАО «Нижнекамскнефтехим» Ильдар Мартышев.

— Наибольшие опасения сейчас вызывает финансовая устойчивость товаропроводящей сети шин, в первую очередь представителей розничной торговли. Высока вероятность того, что не всем удастся пережить этот экономический кризис, — считает исполнительный директор Ассоциации производителей шин Надежда Чурмеева.

Усугубляющим фактором, по ее словам, может стать запланированное на этот год введение обязательной маркировки шин средствами идентификации. Однако в Минэкономики РФ заявляли, что готовы обсудить с шинниками вопрос переноса этого требования на более поздний срок.

В первом квартале 2020 года, с началом пандемии коронавируса, практически все ведущие шинные компании в мире снизили выручку. Некоторые производители ушли в убыток.

Продажи американской Cooper упали на 14,1% до $532 млн, чистый убыток составил $12 млн. Для сравнения, в январе — марте 2019 года компания вышла с чистой прибылью в $7 млн. В пик эпидемии Cooper останавливала производство на заводах в США, Китае Сербии, Британии и Мексике. В руководстве компании считают, что полностью оценить последствия смогут по итогам второго квартала, который стал самым сложным.

Большие потери понесла Goodyear, чистые убытки за первые три месяца 2020 года составили $619 млн. Продажи снизились на 18%, до 31,3 млн шин. В сегменте первичной комплектации продажи упали на 21%, на рынке замены — на 16%. Компания сокращает операционные и капитальные затраты, расходы на маркетинг и рекламу, закрыла свой старейший шинный завод в Гадсдене, штат Алабама (США).

Еще одна шинная компания в Штатах, Titan International, по итогам первых трех месяцев 2020 года показала убыток в $25,5 млн. Продажи производителя упали на $68,9 млн — до $341,5 млн.

Общий объем поставок шин на американский рынок в 2020 году упадет до самого низкого уровня за десятилетия — 273,6 млн штук (-18% к 2019 году), считают в Ассоциации производителей шин США (USTMA). По прогнозу ассоциации, в сегменте первичной комплектации поставки легковых шин снизятся на 24,3%, до 35 млн ед.; легкогрузовых — на 18,4%, до 4,8 млн ед.; грузовых — на 30,7%, до 4,5 млн ед. На рынке замены предложение легковых шин упадет на 17,2%, до 184,4 млн ед.; легкогрузовых — на 16%, до 27,3 млн ед.; грузовых — на 7,3%, до 17,6 млн ед.

Убытки китайской шинной компании Doublestar за первый квартал 2020 года составили $8,2 млн, годом ранее за тот же период была прибыль в $2,1 млн. Выручка упала на 28%, до $112 млн. Ситуация в целом на китайском шинном рынке была напряженная. Сократился экспорт шин из Поднебесной — на 11,3%, до 102 млн ед. за январь — март (данные Главного таможенного управления КНР). В денежном выражении экспорт упал на 13,2%, до $3 млрд.

Выручка упала на 28%, до $112 млн. Ситуация в целом на китайском шинном рынке была напряженная. Сократился экспорт шин из Поднебесной — на 11,3%, до 102 млн ед. за январь — март (данные Главного таможенного управления КНР). В денежном выражении экспорт упал на 13,2%, до $3 млрд.

Существенно снизила оборот итальянская Pirelli. Объемы продаж компании в первом квартале, по сравнению с прошлогодним аналогичным периодом, упали на 20% и составили чуть более 1 млрд. Чистая прибыль сократилась до 38,5 млн (101,4 млн годом ранее). Реализация шин Pirelli снизилась как на вторичном рынке легковых шин (-19,3%) по причине ограниченной мобильности населения в разных странах, так и в секторе первичной комплектации (-22,7%) — в результате спада производства автомобилей. Нового ухудшения показателей в компании ожидают по итогам текущего квартала, поскольку спрос на мировом рынке шин, по прогнозам, сократится на 40%.

Ухудшение финансовых показателей зафиксировала и немецкая Continental. Продажи в первом квартале упали на 10,9%, до 9,8 млрд, скорректированная прибыль EBIT — с 884 млн до 432 млн, а рентабельность по этому показателю — с 8,1 до 4,4%. В середине марта компания останавливала работу более 40% своих 249 предприятий в разных странах мира. «Подобная ситуация была новой для всех игроков отрасли», — заметил генеральный директор Continental Эльмар Дегенхарт.

Продажи в первом квартале упали на 10,9%, до 9,8 млрд, скорректированная прибыль EBIT — с 884 млн до 432 млн, а рентабельность по этому показателю — с 8,1 до 4,4%. В середине марта компания останавливала работу более 40% своих 249 предприятий в разных странах мира. «Подобная ситуация была новой для всех игроков отрасли», — заметил генеральный директор Continental Эльмар Дегенхарт.

Операционная прибыль Bridgestone в январе — марте сократилась почти вдвое — на 48,8%, до 42,8 млрд иен ($400 млн), выручка упала на 11,3%, до 752 млрд иен ($7 млрд). В первом квартале года японская корпорация останавливала производство на заводах в Европе и США. Продажи Bridgestone упали во всех регионах, наиболее ощутимо — на 25%, до 90 млрд иен — в Китае и Азиатско-Тихоокеанском регионе.

Еще один японский производитель шин Yokohama Rubber также снизил показатели. Операционная прибыль компании в первом квартале упала на 90,4%, до 1,2 млрд иен (10,2 млн). Продажи сократились на 13,6%, до 129,1 млрд иен. Убытки составили 258 млн иен, при этом годом ранее корпорация закрыла период с прибылью — 9,1 млрд иен.

Операционная прибыль компании в первом квартале упала на 90,4%, до 1,2 млрд иен (10,2 млн). Продажи сократились на 13,6%, до 129,1 млрд иен. Убытки составили 258 млн иен, при этом годом ранее корпорация закрыла период с прибылью — 9,1 млрд иен.

Скорректированная операционная прибыль Nokian в январе — марте упала на 71%, до 16,3 млн, продажи — на 17,8%, до 279,8. В России и Азии реализация шин финского концерна снизилась на 39,1%, до 56,5 млн. Наиболее ощутимо — на 24,7% — просел рынок шин для легковых автомобилей и внедорожников, при этом 85% шин этой категории произвели в России. Причины спада — меры по уменьшению высоких остатков на складах дистрибьюторов в России, снижение экономической активности на фоне COVID-19 и мягкая зима.

Как и у всех шинников, финансовые показатели Hankook резко снизились из-за падения спроса во время пандемии, спада в мировой экономике, уменьшения потребительской активности и остановки производства на заводах компании. Выручка в первом квартале упала на 20%, до $1,202 млрд, а операционная прибыль — на 29%, до $88,6 млн.

Выручка в первом квартале упала на 20%, до $1,202 млрд, а операционная прибыль — на 29%, до $88,6 млн.

Еще больших убытков шинники ожидают по итогам второго квартала 2020 года. В Goodyear подсчитали, что продажи шин в апреле — июне упадут примерно на 50% по сравнению с прошлогодним аналогичным периодом, до 25 млн штук. Схожие прогнозы дают Continental A.G. и Pirelli & Co. S.p.A., заявившие, что поставки шин потребительского класса в Европе и Америке во втором квартале могут упасть на 30—40%.

— По нашему мнению, в последние годы мир не сталкивался с подобными угрозами. Если, к примеру, сравнивать с кризисом 2008—2009 года, то тот кризис был финансовым. Его можно было «потушить» денежной массой, что и было сделано. Но в этот раз мы имеем дело с кризисом, затронувшим реальный сектор экономики во всем мире. Правительства разных стран пытаются идти по тому же пути, что и раньше, руководствуясь известной поговоркой «Если проблему можно решить с помощью денег, то это не проблема». Но вливание денег в экономику послужит лишь временным успокоением на рынках ценных бумаг. В текущей ситуации это мало поможет. Необходимо время, чтобы разбалансированный рыночный механизм вернулся в прежний режим работы, — считает начальник отдела мониторинга и анализа продаж Управления продаж ПАО «Нижнекамскнефтехим» Ильдар Мартышев.

Но вливание денег в экономику послужит лишь временным успокоением на рынках ценных бумаг. В текущей ситуации это мало поможет. Необходимо время, чтобы разбалансированный рыночный механизм вернулся в прежний режим работы, — считает начальник отдела мониторинга и анализа продаж Управления продаж ПАО «Нижнекамскнефтехим» Ильдар Мартышев.

После нескольких недель простоя, а где-то и месяца, производители шин начали возвращаться к работе. Пока не на всех заводах и с ограниченными загрузками. Первыми заработали шинные предприятия Китая, где уже пережили пандемию. В конце апреля — начале мая постепенно перезапускают производство шинники Америки и Европы.

В мае Cooper открыла заводы в США и Сербии, где они простаивали пять недель. Позднее, в середине июня, возобновили работу промышленные комплексы компании в Британии и Мексике.

Первыми заработали шинные предприятия Китая, где уже пережили пандемию. Фото: news.drom.ru

Фото: news.drom.ruContinental Tire в начала мая запустила шинный завод в Маунт-Верноне, штат Иллинойс (США), позднее заработали и другие площадки производителя. Pirelli первой перезапустила завод легковых шин в штате Джорджия (США), а также в Сеттимо-Торинезе и Боллате (Италия), затем открыла промышленные площадки компании в Великобритании.

Компания Kumho в Америке открыла завод по производству шин потребительского класса. Bridgestone Americas возобновила производство на двух заводах грузовых шин в штате Теннесси, а до конца месяца открыла и остальные предприятия в Северной Америке.

С конца апреля Yokohama открыла завод грузовых шин в Уэст-Пойнте (Миссисипи, США), позднее запустила завод легковых шин компании в Салеме (Вирджиния, США). Через месяц после остановки производств в Венгрии и Индии Apollo Vredestein начала выпуск шин в ограниченных объемах. Еще одна площадка в Нидерландах все это время выпускала сельскохозяйственные шины.

В начале мая финская Nokian после месяца простоя запустила производство на своем заводе в Дейтоне (Теннесси, США). Завод не работал с 27 марта. В конце апреля Hankook открыла завод в Теннеси (США) после трехнедельной остановки. Все это время американские склады компании продолжали работать. Спустя месяц простоя возобновил работу завод Giti в Южной Каролине (США).

Завод не работал с 27 марта. В конце апреля Hankook открыла завод в Теннеси (США) после трехнедельной остановки. Все это время американские склады компании продолжали работать. Спустя месяц простоя возобновил работу завод Giti в Южной Каролине (США).

К концу мая японская Bridgestone открыла свои шинные заводы в Америке, Канаде, Бразилии, Коста-Рике, Мексике и Аргентине. Michelin в течение мая — июня открыла заводы в Мексике, Канаде и США.

— Пока рано говорить о том, что производство возобновляется. Если из 30 заводов запускается пять, и те работают на 20% мощности, это почти ничего не дает. Конечно, НКНХ пристально следит за ситуацией и находится в постоянном контакте со своими покупателями. Однако на сегодня даже у них нет определенности в том, какой объем сырья им понадобится в следующем месяце или квартале. Их планирование сейчас идет буквально по дням. Поэтому возобновление поставок за один день не произойдет. Этот процесс растянется на период, в течение которого будет происходить восстановление их собственных рынков сбыта, — отметил Ильдар Мартышев.

По его словам, большинство заводов за рубежом еще не возобновили производство. Исключение — китайские производители, но у них возникли проблемы со спросом. Китайская шинная промышленность заточена на большие объемы экспорта, а доля экспорта в КНР сократилась. Китайские производители шин оказались почти полностью отрезаны от США — крупного рынка для шинников из Поднебесной. Заводы, что возобновили производство, работают на очень низких нагрузках (20—30%). Не исключено, что из-за второй волны COVID-19 будут новые остановы.

«Предложение шин в мире упадет на 45—50 млн штук»В результате снижения спроса на шины пострадали и смежные отрасли. К примеру, производители синтетических каучуков, для которых шинные компании являются основными потребителями, были вынуждены снизить загрузку и сдвинуть сроки капремонтов.

Поставщик шинников, ведущий производитель каучуков «Нижнекамскнефтехим» в своем отчете за первый квартал 2020 года (отчет за второй квартал предприятие пока не опубликовало) охарактеризовал ситуацию в реальном секторе мировой экономики как крайне неопределенную. Логистические цепочки нарушены, многие предприятия автопрома и шинной отрасли временно останавливали производство по всему миру в связи с падением спроса. Производитель указал, что в период со второй половины марта и до первой недели мая 2020 года простаивали более 120 шинных заводов разных компаний: Continental, Goodyear, Bridgestone, Pirelli, Cooper Tire, Hankook, Nokian Tyres и другие. В апреле индийские власти вводили локдаун на 21 день, под который попали и местные шинники.

Логистические цепочки нарушены, многие предприятия автопрома и шинной отрасли временно останавливали производство по всему миру в связи с падением спроса. Производитель указал, что в период со второй половины марта и до первой недели мая 2020 года простаивали более 120 шинных заводов разных компаний: Continental, Goodyear, Bridgestone, Pirelli, Cooper Tire, Hankook, Nokian Tyres и другие. В апреле индийские власти вводили локдаун на 21 день, под который попали и местные шинники.

— В связи с вышеизложенным сильно пострадал спрос на синтетический каучук. По нашим оценкам, только с учетом объявленных остановов шинных заводов, предложение шинной продукции упадет в мире в этом году на 45—50 млн штук. Это приведет к сокращению глобального спроса на синтетический каучук в 2020 году — как минимум на 2%. Пока ситуация лишена какой-либо определенности, но, предположительно, наибольший спад в продажах СК будет во втором квартале 2020 года — это период, на который приходится наибольшее число производственных остановов в мировой шинной и автомобильной отраслях, — говорится в отчете НКНХ.

Несмотря на ухудшившуюся конъюнктуру рынка, крупные мировые производители шин сохранили договоренности по закупке каучука. Как уже сообщало «Реальное время» в другом аналитическом обзоре, «Нижнекамскнефтехим» благодаря высокому качеству своей продукции сумел продлить годовые контракты с основным потребителями.

Компания приняла все возможные меры для адаптации к новым условиям. В частности, передвинула на более ранний срок капитальные ремонты заводов по выпуску синтетического каучука, чтобы максимально сократить предложение СК в период низкого спроса.

«Нижнекамскнефтехим» принял все возможные меры для адаптации к новым условиям. Фото: ПАО «Нижнекамскнефтехим»Производители каучуков получат господдержку?Последствия сокращения выпуска шин для производителей каучуков и предприятий смежных отраслей будут достаточно серьезными, предупреждают эксперты. На «Нижнекамскнефтехиме» в настоящее время оценивают спад на мировом рынке синтетического каучука на уровне не менее 2—2,5%, или примерно 300—400 тыс. тонн СК. При этом в НКНХ подчеркнули, что ситуация затронет не только производителей СК — серьезный спад ждет производителей технического углерода, искусственных волокон, химических добавок, используемых в шинах. Кроме того, отчетливо прослеживается спад на мировом рынке натурального каучука (НК), где цены упали до уровня $1000—1100 за тонну.

тонн СК. При этом в НКНХ подчеркнули, что ситуация затронет не только производителей СК — серьезный спад ждет производителей технического углерода, искусственных волокон, химических добавок, используемых в шинах. Кроме того, отчетливо прослеживается спад на мировом рынке натурального каучука (НК), где цены упали до уровня $1000—1100 за тонну.

Общую для российской нефтехимической отрасли проблему, связанную с экспортом продукции, президенту России Владимиру Путину озвучил президент Татарстана Рустам Минниханов. По его словам, для производителей каучуков и пластиков необходимо создать равные конкурентные условия с зарубежными компаниями, импортирующими свою продукцию в Россию.

— Наша нефтепереработка, нефтехимия работают, но продвижение нашей продукции на экспорт затруднено, потому что наш рынок открыт, а западные партнеры, к сожалению, вводят пошлины, ограничительные меры. Мы обращаемся к правительству России, чтобы какие-то меры поддержки нам также были оказаны, — назвал актуальную для отрасли проблему президент Татарстана.

В текущих условиях российским производителям полимеров приходится платить дважды: налоги в России и ввозную таможенную пошлину в стране экспорта. Иностранные же конкуренты и у себя на родине пользуются льготами и поддержкой государства, и на российский рынок попадают беспрепятственно, отчего теряет бюджет РФ. Выслушав Рустама Минниханова, Владимир Путин сделал для себя пометку и попросил доложить о ситуации подробнее, чтобы изучить вопрос для принятия мер на уровне правительства.

Владимир Путин попросил доложить о ситуации подробнее, чтобы изучить вопрос для принятия мер на уровне правительства. Фото: kremlin.ruВ начале июня другую меру поддержки предприятий нефтехимии предложил вице-премьер России Юрий Борисов. По его словам, необходимо разработать действенный механизм обновления продукции Росрезерва, так как в период кризиса он оказался неэффективен — нужной номенклатуры в нем не было. По мнению Борисова, Росрезерв можно использовать как демпфирующий механизм в условиях кризисной ситуации, временно выкупая у компаний их продукцию при снижении спроса на нее. В качестве примера он привел предложение нефтехимиков властям выкупить у них на 2 года синтетический каучук для производства шин, спрос на которые сейчас упал. По истечении двух лет компании готовы выкупить свою продукцию на 5—6% дороже.

В качестве примера он привел предложение нефтехимиков властям выкупить у них на 2 года синтетический каучук для производства шин, спрос на которые сейчас упал. По истечении двух лет компании готовы выкупить свою продукцию на 5—6% дороже.

— Наши нефтехимики поставляют около 80% искусственного каучука в интересах западных производителей шин. А там сегодня спрос упал, сырье это стратегическое, и оно у нас есть в номенклатуре Росрезерва, — докладывал Юрий Борисов президенту России о проблемах производителей в отсутствие спроса.

— Это, несомненно, хорошая инициатива, которая может реально помочь производителям СК. Тем более что закупаемая Росрезервом в рамках его деятельности продукция должна своевременно обновляться. Это, как говорится, «win-win situation». Если эта инициатива будет воплощена, то это будет действенный пример помощи со стороны государства, — считает начальник отдела мониторинга и анализа продаж Управления продаж ПАО «Нижнекамскнефтехим» Ильдар Мартышев.

Замглавы правительства РФ поручил продумать закупки синтетического каучука в Росрезерв. В Минэнерго идею поддержали и обещали проработать механизм.

В Минэнерго идею поддержали и обещали проработать механизм.

Но российские производители нуждаются в комплексной поддержке. В условиях жесткой конкуренции наш автопром закупает шины у иностранных производителей, а не у отечественных компаний. Переломить ситуацию помогли бы принятые правительством меры, стимулирующие автомобилестроителей закупать собственную шинную продукцию. Это касается не только выпуска машин, но и прицепов, велосипедов и любой другой техники на колесах. Если авто- и другие производители будут закупать российские шины, а шинники, в свою очередь, — отечественный синтетический каучук, возможно, отрасль удастся восстановить быстрее, считают участники рынка.

Надежда Чурмеева исполнительный директор Ассоциации производителей шин

Из-за пандемии новой коронавирусной инфекции на российском рынке шин сложилась очень сложная экономическая ситуация.

Шины не были включены в рекомендованный на федеральном уровне перечень товаров первой необходимости, торговля которыми разрешается даже в период установленных ограничений. Это существенным образом осложняло ведение операционной деятельности для всей товаропроводящей цепочки шин — от производителей и импортеров до организаций розничной торговли. Данные трудности сохраняются в регионах, где режим самоизоляции еще не снят и где шины не были отнесены к товарам первой необходимости решением региональных властей. Однако даже в регионах, где правовые препоны отсутствуют, потребители зачастую просто не покупают шины из-за снижения собственных доходов.

Шины не были включены в рекомендованный на федеральном уровне перечень товаров первой необходимости, торговля которыми разрешается даже в период установленных ограничений. Это существенным образом осложняло ведение операционной деятельности для всей товаропроводящей цепочки шин — от производителей и импортеров до организаций розничной торговли. Данные трудности сохраняются в регионах, где режим самоизоляции еще не снят и где шины не были отнесены к товарам первой необходимости решением региональных властей. Однако даже в регионах, где правовые препоны отсутствуют, потребители зачастую просто не покупают шины из-за снижения собственных доходов.

Алексей Калачев аналитик ГК «ФИНАМ»

Шинную отрасль вполне можно отнести к числу пострадавших от пандемии коронавируса.

По мере снятия санитарных ограничений спрос на шины начнет восстанавливаться, а за ним подтянется и производство. Пока оптимальным выглядит прогноз, что восстановление рынков начнется уже во второй половине года. Если мир не накроет вторая волна пандемии осенью, чего, к сожалению, пока невозможно полностью исключить, то производства вернутся к ритмичной работе уже к середине следующего года.

Ильдар Мартышев начальник отдела мониторинга и анализа продаж Управления продаж ПАО «Нижнекамскнефтехим»

Спрос на автомобили падал еще в 2018 году и причиной тому послужило начало торговой войны между США и Китаем.

В 2019 году ситуация повторилась, а уже в 2020 году усугубилась пандемией коронавируса. Торговая война неизбежно привела к замедлению мировых экономик, и не только Китая, кстати. Но в 2018 году торговая война была не единственной причиной спада на автомобильных рынках. В сентябре 2018 года в Европейском Союзе начала внедряться Всемирная гармонизированная методика испытаний для легковых автомобилей (WLTP). WLTP — новая методика исследований для определения показателей потребления топлива. С сентября 2018 года она приобрела обязательный характер для всех новых регистрируемых автомобилей в Европе. Эта методика позволяет более точно определять величину расхода топлива и вредных выбросов легковых транспортных средств. Внедрение новой процедуры послужило спаду на рынке легковых авто в Западной Европе. Покупатели воздерживались от покупки новых авто, потому что не были уверены, будет ли соответствовать их автомобиль новым стандартам или будет вовсе снят с конвейера.Для производителей шин альтернативного выхода из ситуации не существует.

Им поможет, с одной стороны, восстановление объема производства автомобилей. Это так называемый первичный рынок шин (комплектный). С другой стороны, должны восстановиться розничные продажи. То есть население должно опять начать менять шины на своих авто.В текущем году мы однозначно увидим спад на мировом рынке шин и каучуков. Можно спорить только о глубине спада. Сейчас можно услышать, как некоторые участники рынка говорят о том, что на полное восстановление нарушившихся логистических цепочек потребуется до 3—4 лет. Возможно, это так и есть. Мы можем лишь надеяться на то, что это произойдет несколько раньше.

Екатерина Файзулина директор по маркетингу B2C компании «Мишлен» в Восточно-Европейском регионе

Текущий кризис отличается глобальностью своего масштаба: в разной степени он оказал влияние практически на все индустрии.

Глубина последствий и скорость восстановления будут значительно зависеть от экономики, состояния рынка и изменения потребительского поведения в каждой стране отдельно. Шинная отрасль — неотъемлемая часть индустрии автомобилей и в настоящий момент считается одной из наиболее чувствительных к тем изменениям, которые происходят в мире. Здоровье, беспокойство за финансовое состояние — это сейчас основные приоритеты для каждого человека в каждой стране. Для шинной индустрии дополнительным вызовом является снижение спроса на покупку новых автомобилей, временное ограничение мобильности населения, что непосредственно отражается на частоте использования и потребности в шинах. Тем не менее потенциал для развития автопарка и восстановления спроса сохраняется.Временная остановка производств, произошедшая во многих индустриях в апреле, — необходимая мера, продиктованная соображениями безопасности, а также необходимостью бизнеса подстраиваться под меняющиеся условия. В настоящий момент оптимизация может вынудить некоторые предприятия продолжить снижение производства с целью избежать рисков перепроизводства при условии продолжения снижения потребительского спроса.

Что касается шинной индустрии, в целом, несмотря на снижение производства, «Мишлен» не прогнозирует дефицит шин, поскольку изначально рынок был обеспечен определенным уровнем складских запасов, что позволит ответить на возобновление потребительской активности.

На данный момент российский завод «Мишлен», расположенный в подмосковном Давыдово, работает в стандартном режиме с соблюдением всех санитарных норм и мер безопасности.

Если говорить о восстановлении спроса до начального уровня, ситуация будет напрямую зависеть от развития эпидемиологической обстановки в нашем регионе и возможных ограничениях, которые могут повлиять еще больше как на покупательную способность, так и на снижение мобильности и ограничениях использования транспорта и передвижения. Тем не менее стоит отметить, что даже в режиме жестких ограничений определенная значительная часть автомобильного парка продолжает свою активность, что поддержит спрос в некоторых категориях шин.

Текущая ситуация, разумеется, оказывает свое влияние на потребительское поведение не только сейчас, но и после окончания острого периода — ожидается, что забота о своем здоровье и повышенное внимание к санитарным нормам могут побудить в дальнейшем некоторых потребителей отдавать предпочтение использованию личного транспорта вместо общественного, что потенциально может ускорить восстановление отрасли.

Несмотря на общее снижение покупательской уверенности, в текущих условиях бОльшая часть потребителей не меняет свое намерение о покупке шин. Кроме того, значительная доля сохраняет предпочтение по брендам и даже в данных сложных условиях остается верной своему выбору. Ключевое значение имеет знание своего потребителя и его ожиданий, что позволит максимально соответствовать его предпочтениям.

Сейчас как никогда в поиске лучшего предложения на первый план выходит качество продукта. Отличные шины, которые способны обеспечить безопасность и уверенность в любых условиях на протяжении всего срока эксплуатации — это не только инвестиция потребителя с точки зрения более длительного использования, но и уверенность в своей безопасности и забота о близких.

Уже в мае наблюдается возобновление потребительской активности и возвращение спроса на летние шины во всех регионах. Несомненно, это скорее результат возобновления мобильности как смещение спроса с апреля. Общий рынок будет под влиянием снижения покупательской способности как по итогам летнего сезона, так и в ближайшем зимнем сезоне — в результате негативного прогноза по продажам автомобилей в 2020 году.

Тем не менее спрос на премиальный сегмент автомобилей и шин, как правило, менее чувствителен к негативным изменениям рынка.

Шины не были включены в рекомендованный на федеральном уровне перечень товаров первой необходимости, торговля которыми разрешается даже в период установленных ограничений. Это существенным образом осложняло ведение операционной деятельности для всей товаропроводящей цепочки шин — от производителей и импортеров до организаций розничной торговли. Данные трудности сохраняются в регионах, где режим самоизоляции еще не снят и где шины не были отнесены к товарам первой необходимости решением региональных властей. Однако даже в регионах, где правовые препоны отсутствуют, потребители зачастую просто не покупают шины из-за снижения собственных доходов.

Шины не были включены в рекомендованный на федеральном уровне перечень товаров первой необходимости, торговля которыми разрешается даже в период установленных ограничений. Это существенным образом осложняло ведение операционной деятельности для всей товаропроводящей цепочки шин — от производителей и импортеров до организаций розничной торговли. Данные трудности сохраняются в регионах, где режим самоизоляции еще не снят и где шины не были отнесены к товарам первой необходимости решением региональных властей. Однако даже в регионах, где правовые препоны отсутствуют, потребители зачастую просто не покупают шины из-за снижения собственных доходов. По мере снятия санитарных ограничений спрос на шины начнет восстанавливаться, а за ним подтянется и производство. Пока оптимальным выглядит прогноз, что восстановление рынков начнется уже во второй половине года. Если мир не накроет вторая волна пандемии осенью, чего, к сожалению, пока невозможно полностью исключить, то производства вернутся к ритмичной работе уже к середине следующего года.

По мере снятия санитарных ограничений спрос на шины начнет восстанавливаться, а за ним подтянется и производство. Пока оптимальным выглядит прогноз, что восстановление рынков начнется уже во второй половине года. Если мир не накроет вторая волна пандемии осенью, чего, к сожалению, пока невозможно полностью исключить, то производства вернутся к ритмичной работе уже к середине следующего года. В 2019 году ситуация повторилась, а уже в 2020 году усугубилась пандемией коронавируса. Торговая война неизбежно привела к замедлению мировых экономик, и не только Китая, кстати. Но в 2018 году торговая война была не единственной причиной спада на автомобильных рынках. В сентябре 2018 года в Европейском Союзе начала внедряться Всемирная гармонизированная методика испытаний для легковых автомобилей (WLTP). WLTP — новая методика исследований для определения показателей потребления топлива. С сентября 2018 года она приобрела обязательный характер для всех новых регистрируемых автомобилей в Европе. Эта методика позволяет более точно определять величину расхода топлива и вредных выбросов легковых транспортных средств. Внедрение новой процедуры послужило спаду на рынке легковых авто в Западной Европе. Покупатели воздерживались от покупки новых авто, потому что не были уверены, будет ли соответствовать их автомобиль новым стандартам или будет вовсе снят с конвейера.

В 2019 году ситуация повторилась, а уже в 2020 году усугубилась пандемией коронавируса. Торговая война неизбежно привела к замедлению мировых экономик, и не только Китая, кстати. Но в 2018 году торговая война была не единственной причиной спада на автомобильных рынках. В сентябре 2018 года в Европейском Союзе начала внедряться Всемирная гармонизированная методика испытаний для легковых автомобилей (WLTP). WLTP — новая методика исследований для определения показателей потребления топлива. С сентября 2018 года она приобрела обязательный характер для всех новых регистрируемых автомобилей в Европе. Эта методика позволяет более точно определять величину расхода топлива и вредных выбросов легковых транспортных средств. Внедрение новой процедуры послужило спаду на рынке легковых авто в Западной Европе. Покупатели воздерживались от покупки новых авто, потому что не были уверены, будет ли соответствовать их автомобиль новым стандартам или будет вовсе снят с конвейера. Им поможет, с одной стороны, восстановление объема производства автомобилей. Это так называемый первичный рынок шин (комплектный). С другой стороны, должны восстановиться розничные продажи. То есть население должно опять начать менять шины на своих авто.

Им поможет, с одной стороны, восстановление объема производства автомобилей. Это так называемый первичный рынок шин (комплектный). С другой стороны, должны восстановиться розничные продажи. То есть население должно опять начать менять шины на своих авто. Глубина последствий и скорость восстановления будут значительно зависеть от экономики, состояния рынка и изменения потребительского поведения в каждой стране отдельно. Шинная отрасль — неотъемлемая часть индустрии автомобилей и в настоящий момент считается одной из наиболее чувствительных к тем изменениям, которые происходят в мире. Здоровье, беспокойство за финансовое состояние — это сейчас основные приоритеты для каждого человека в каждой стране. Для шинной индустрии дополнительным вызовом является снижение спроса на покупку новых автомобилей, временное ограничение мобильности населения, что непосредственно отражается на частоте использования и потребности в шинах. Тем не менее потенциал для развития автопарка и восстановления спроса сохраняется.

Глубина последствий и скорость восстановления будут значительно зависеть от экономики, состояния рынка и изменения потребительского поведения в каждой стране отдельно. Шинная отрасль — неотъемлемая часть индустрии автомобилей и в настоящий момент считается одной из наиболее чувствительных к тем изменениям, которые происходят в мире. Здоровье, беспокойство за финансовое состояние — это сейчас основные приоритеты для каждого человека в каждой стране. Для шинной индустрии дополнительным вызовом является снижение спроса на покупку новых автомобилей, временное ограничение мобильности населения, что непосредственно отражается на частоте использования и потребности в шинах. Тем не менее потенциал для развития автопарка и восстановления спроса сохраняется.

Тем не менее спрос на премиальный сегмент автомобилей и шин, как правило, менее чувствителен к негативным изменениям рынка.

Тем не менее спрос на премиальный сегмент автомобилей и шин, как правило, менее чувствителен к негативным изменениям рынка.Василя Ширшова

ПромышленностьНефтехимия Татарстан НижнекамскнефтехимНижнекамскшина«Не всем удастся пережить кризис» — эксперты прогнозируют спад на рынке шин

Предложение продукции в мире может упасть на 45-50 млн штук в этом году

Фото: Реальное времяРеальное время