Cтабильные изменения: обзор российского рынка сельхозтехники

17 декабря 2019

Текст: В. А. Сеин, начальник аналитического центра, ОАО «АСМ-холдинг»

Российский рынок сельхозтехники включает в себя два основных сектора — производство и продажу аграрных орудий. Краткий обзор объемов выпуска и реализации тракторов, комбайнов и других видов агрегатов, используемых в АПК, позволит лучше ориентироваться в области специализированного машиностроения и своевременно отслеживать динамику важных показателей.

За анализируемый период с января по июнь 2019 года на рынке производства и продаж сельхозтехники динамика варьировала в зависимости от вида агрегатов, в частности тракторов, зерно- и кормоуборочных комбайнов, а также другого обрабатывающего оборудования. Кроме того, структура изменений была обусловлена востребованностью тех или иных марок и объемами импорта.

ТРАКТОРНАЯ ТЕХНИКА

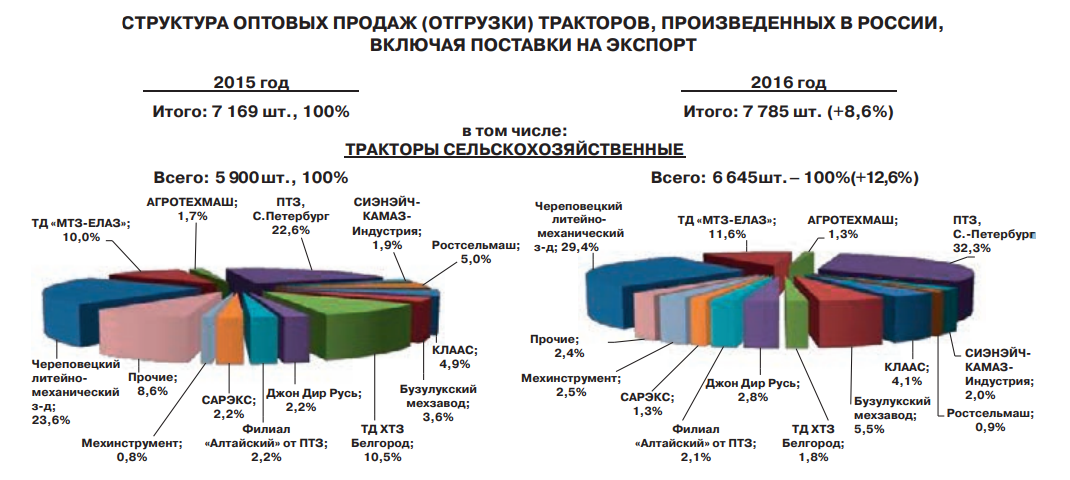

В России за январь-июнь 2019 года было произведено 4283 трактора, что оказалось на 20,8% больше по сравнению с данными за соответствующий период 2018 года. В том числе было выпущено 3798 машин сельскохозяйственного назначения — прирост на 20,7%, а также 485 единиц промышленной техники — увеличение на 21,9%. В общем количестве агрегатов данного типа, произведенных за указанный период, доля отечественных марок составила 38,7%, иномарок российской сборки — 61,3%, из которых на тракторокомплекты ОАО «Минский тракторный завод» (МТЗ) приходилось 40,7%, продукцию Харьковского тракторного завода (ХТЗ) — 4,3%, а на зарубежные поставки — 16,3%.

Наибольшая положительная динамика производства тракторов против показателей соответствующего периода прошлого года отмечалась на ООО «Брянский тракторный завод» (ТД ХТЗ «Белгород») — в 5,8 раза, АО «Производственное объединение “Елабужский автомобильный завод”» — в 3,9 раза.

МАШИНЫ ДЛЯ УБОРКИ

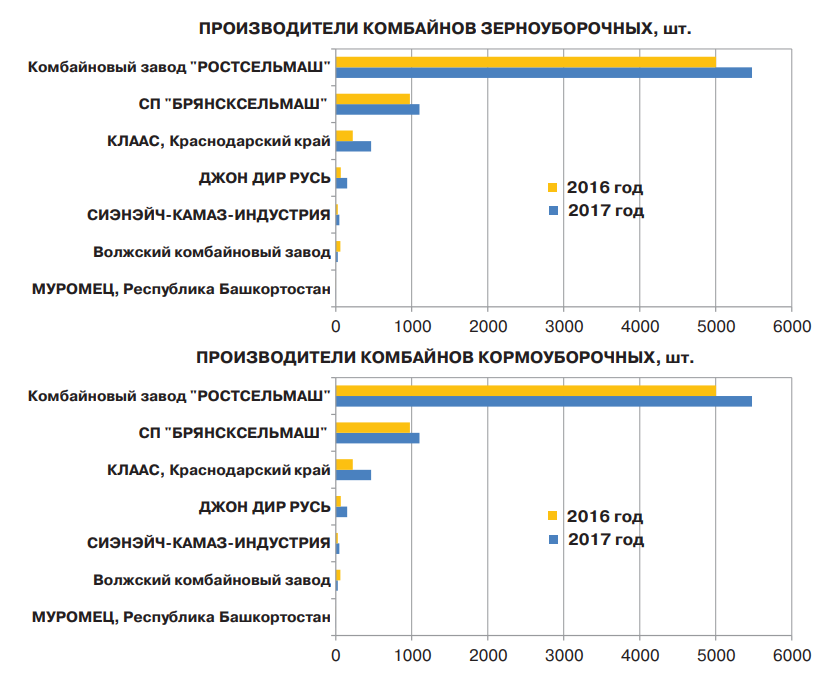

За обозначенный временной промежуток производство зерноуборочных комбайнов увеличилось на 2,5% относительно данных за аналогичный период прошлого года. Так, было выпущено 3115 единиц, из которых 601 машина была представителем иностранной марки. Максимальный рост выпуска данного типа уборочной техники по сравнению с показателями за первое полугодие прошлого года был отмечен на предприятиях ЗАО СП «Брянсксельмаш» — в 2,1 раза, ООО «Волжский комбайновый завод» — 66,7%, ООО «Клаас» — 22,9%, ООО «Комбайновый завод “Ростсельмаш”» — 10,3%.

Производство кормоуборочных комбайнов в январе-июне 2019 года относительно цифр за соответствующий период 2018 года увеличилось на 5,2%. В частности, было выпущено 466 единиц, из них 30 машин принадлежали иностранным маркам. Небольшой рост был обусловлен неравномерной динамикой: в ООО «Комбайновый завод “Ростсельмаш”» производство данного типа машин сократилось на 17,5%, в компании Klever — на 8%, однако ЗАО СП «Брянсксельмаш» увеличило показатели на 36,4%. Отгрузка кормоуборочных комбайнов повысилась на 4,1% против данных за соответствующий период прошлого года. Всего было поставлено 433 единицы техники.

ОСНОВНЫЕ ВИДЫ

Рынок почвообрабатывающих орудий за январь-июнь 2019 года в России в целом показал положительную динамику. За этот период было выпущено 11815 плугов, что оказалось на 25,3% выше показателей производства за аналогичный временной отрезок прошлого года, борон — 6226 штук, или на 10,2% меньше, культиваторов — 5908 единиц, то есть на 16,5% больше, мотоблоков и мотокультиваторов — 51405 агрегатов, или на 11,2% больше.

В январе-июне 2019 года было выпущено 3750 универсальных погрузчиков сельскохозяйственного назначения, что превысило значения в 2018 году на 30,9%, сеялок — 5678 штук, то есть рост составил 29,7%, машин для уборки зерновых, масличных, бобовых и крупяных культур — 5799 единиц, или на 13,9% больше. Отрицательная динамика наблюдалась при выпуске доильных установок — 1446 аппаратов, что оказалось на 35,5% меньше по сравнению с аналогичным периодом прошлого года, дробилок для кормов — 36028 единиц оборудования, то есть на 26,9% меньше, машин для внесения минеральных, химических и органических удобрений — 423 штуки, и падение на 23,6%. Снижение менее 20% отмечалась в сфере зерноочистительной техники — 668 установок, и –18,2%, жаток — 1371 агрегат и уменьшение на 11%, косилок — 3310 штук, и –6,8%, прессов для соломы или сена — 1983 единицы, и –1,5%, механических устройств для разбрасывания или распыления жидкостей или порошков — 1106 аппаратов, и –0,4%.

СОКРАТИТЬ ИМПОРТ

Рынок сельскохозяйственных тракторов в России в январе-июне 2019 года по отношению к данным соответствующего периода 2018 года сократился на 2,4%. Общий объем продаж в этом сегменте за указанный промежуток времени в текущем году составил 14052 единицы. Реализация машин российских марок, включая мини-тракторы, возросла на 29,3%, то есть до 1182 агрегатов, а их доля на рынке увеличилась с 6,4 до 8,4%, при этом объем продаж иномарок отечественной сборки, кроме МТЗ, снизился на 20,9%, то есть до 801 единицы, а сегмент на рынке уменьшился с 7 до 5,7%. Продажи тракторов МТЗ российской сборки повысились на 41,7%, или до 1819 штук, что способствовало росту их доли с 8,9 до 12,9%. Следует отметить, что в январе-июне 2019 года в структуре рынка произошло уменьшение доли машин, импортированных из Республики Беларусь, с 37,3 до 33%, в результате чего их продажи, в том числе мини-тракторов, снизились на 13,5% — до 4638 агрегатов. Также сократились объем импорта новой техники иностранных марок — с 32 до 31,3%, и их реализации — на 4,4%, то есть до 4397 штук. В целом показатели продаж новых зарубежных тракторов, в том числе поставленных из Республики Беларусь, уменьшились на 9,3% — с 9960 до 9035 единиц.

Общий объем продаж в этом сегменте за указанный промежуток времени в текущем году составил 14052 единицы. Реализация машин российских марок, включая мини-тракторы, возросла на 29,3%, то есть до 1182 агрегатов, а их доля на рынке увеличилась с 6,4 до 8,4%, при этом объем продаж иномарок отечественной сборки, кроме МТЗ, снизился на 20,9%, то есть до 801 единицы, а сегмент на рынке уменьшился с 7 до 5,7%. Продажи тракторов МТЗ российской сборки повысились на 41,7%, или до 1819 штук, что способствовало росту их доли с 8,9 до 12,9%. Следует отметить, что в январе-июне 2019 года в структуре рынка произошло уменьшение доли машин, импортированных из Республики Беларусь, с 37,3 до 33%, в результате чего их продажи, в том числе мини-тракторов, снизились на 13,5% — до 4638 агрегатов. Также сократились объем импорта новой техники иностранных марок — с 32 до 31,3%, и их реализации — на 4,4%, то есть до 4397 штук. В целом показатели продаж новых зарубежных тракторов, в том числе поставленных из Республики Беларусь, уменьшились на 9,3% — с 9960 до 9035 единиц.

ПОСТАВКИ КОМБАЙНОВ

Рынок зерноуборочных машин в России в январе-июне текущего года по отношению к цифрам за соответствующий период 2018 года сократился на 7,9% и составил 2210 единиц. Отечественные марки, занимающие доминирующую позицию, еще больше увеличили свое преимущество — с 62 до 66,9%, однако их продажи снизились на 0,7% — до 1479 агрегатов. Объемы реализации комбайнов, изготовленных в России из белорусских сборочных комплектов, уменьшились на 18,4% — до 133 штук, а их рыночный сегмент — с 6,8 до 6%. Продажи машин иностранных марок, кроме белорусских, собранных в нашей стране, возросли на 28,1% — до 283 единиц. Совокупный объем реализации зерноуборочных комбайнов, произведенных в России, то есть техники отечественных марок, иностранных и белорусских моделей российской сборки, повысился на 1,2% — с 1873 до 1895 агрегатов, а их общая доля на рынке увеличилась с 78 до 85,7%.

Таким образом, анализ рынка сельскохозяйственной техники показал, что за прошедшее полугодие 2019 года стабильный рост демонстрировали секторы производства тракторов, зерно- и кормоуборочных комбайнов. При этом традиционно в первом направлении лидерами оставались иностранные машины отечественной сборки, а во втором — российские марки. Несмотря на положительные темпы выпуска новой техники, рынок ее продаж по основным категориям сокращался.

Тэги: обзор рынка

Путинская стабильность очень не стабильна: burckina_faso — LiveJournal

Самой важной и самой массовой машиной, главным элементом всей технологической системы сельского хозяйства, базой для многих специализированных машин (экскаваторов, бульдозеров и др. ) является трактор. Развитие, начиная с 30-х годов, мощного отечественного тракторостроения стало одним из важных условий выхода всего народного хозяйства СССР и РСФСР на уровень, соответствующий жизненным потребностям страны, – как в сфере производства, так и в обороноспособности.

) является трактор. Развитие, начиная с 30-х годов, мощного отечественного тракторостроения стало одним из важных условий выхода всего народного хозяйства СССР и РСФСР на уровень, соответствующий жизненным потребностям страны, – как в сфере производства, так и в обороноспособности.

Одним из важнейших результатов реформы 90-х годов, который будет иметь долговременный характер и окажет большое влияние на судьбы России и ее народов, является почти полная ликвидация отечественного тракторостроения (Рис. 4- 1). В 2013 г. в РФ было выпущено 8,7 тыс. тракторов, а в начале реформ в 1990 г. – 213,6 тыс. машин. За годы реформирования отрасли производство тракторов снизилось в 24,5 раза. С конца 1990-х в РФ производится столько же тракторов как первые послевоенные годы в РСФСР.

Рис. 4- 1. Производство тракторов в РСФСР и РФ, тыс. шт.

Свернуто производство даже тех машин, которые были любимым объектом пропаганды реформаторов, в пику “гигантомании плановой экономики”, – производство минитракторов. Еще в 1991 г. было произведено 4,2 тыс. минитракторов, а в 1998 г. их было выпущено всего 134 шт. За 14 лет восстановительного роста в 2000-2013 гг. было выпущено 9260 минитракторов (это меньше, чем за 1991-1992 гг.).

Еще в 1991 г. было произведено 4,2 тыс. минитракторов, а в 1998 г. их было выпущено всего 134 шт. За 14 лет восстановительного роста в 2000-2013 гг. было выпущено 9260 минитракторов (это меньше, чем за 1991-1992 гг.).

Остановка отечественного производства тракторов в малой степени компенсируется импортом. Так, в 2000 г. превышение импорта над экспортом составило около 13 тыс., в 2004 г. 29 тыс., в 2006 г. 52,8 тыс. тракторов. В 2010 г. на экспорт отправлено 3,5 тыс. тракторов (на 30,4 млн долл.), а импортировано 44,8 тыс. (за 1184 млн долл.). В 2010 г. у 54,8% эксплуатируемых в строительстве тракторов истек срок службы.

Следует напомнить, что идеологи реформы в СССР и РСФСР загодя начали готовить общественное мнение к ликвидации отечественного тракторостроения. В СМИ и даже в научную литературу был запущен миф о том, что якобы колхозы и совхозы перенасыщены ненужными им тракторами, а их продолжают производить – вот он, абсурд плановой экономики. Реальность, однако, была такова: в 1988 г. на 1000 га пашни в РСФСР было 10,5 тракторов, в Польше 77, в Италии 144 и в Японии 476.

на 1000 га пашни в РСФСР было 10,5 тракторов, в Польше 77, в Италии 144 и в Японии 476.

Заметим, что хотя обычно сельское хозяйство СССР сравнивали с США, в отношении тракторов большим подобием обладает Западная Европа. В СССР основное производство зерновых было сосредоточено в Европейской части, а большие равнинные пространства, подобные американским, имелись лишь в Казахстане. Тем не менее, в целом США имели в 1988 г. 34,4 трактора на 1000 га пашни — в три раза больше, чем СССР. Это огромная разница.

Сходное с тракторостроением положение возникло в результате реформы и в производстве зерноуборочных комбайнов. Оно было практически парализовано, оживление производства, которое пока не превратилось в устойчивую тенденцию, наметилось только в 2000-2002 гг. В 2012 г. выпущено 5,8 тыс. комбайнов, в 2013 г. 6 тыс. Динамика их выпуска в России приведена на Рис. 4- 2.

Рис. 4- 2. Выпуск зерноуборочных комбайнов в РСФСР и РФ, тыс. шт.

Производства других видов комбайнов также реформировано на свертывание промышленного выпуска сложных сельхозмашин. В 1990 г. в РСФСР произведено 10,1 тыс. кормоуборочных и 6,4 тыс. картофелеуборочных комбайнов, а в 2009 г. на всю Россию выпущено 839 кормоуборочных и 81 картофелеуборочный. За 10 лет восстановительных реформ в 2000-2009 гг. производство картофелеуборочных комбайнов выросло в 81 раз. В 2000-2001 гг. в РФ выпускалось по 1 комбайну в год (это уже скорее не промышленное машиностроение, а ремесленное «машиносоздание»). Данные о производстве картофелеуборочных комбайнов после 2009 г. не публикуются. В 2012 г. выпущено 942 силосоуборочных (кормоуборочных) комбайнов, в 2013 г. 447 машин. За период 2010-2013 гг. было выпущено 8 льноуборочных комбайнов.

В 1990 г. в РСФСР произведено 10,1 тыс. кормоуборочных и 6,4 тыс. картофелеуборочных комбайнов, а в 2009 г. на всю Россию выпущено 839 кормоуборочных и 81 картофелеуборочный. За 10 лет восстановительных реформ в 2000-2009 гг. производство картофелеуборочных комбайнов выросло в 81 раз. В 2000-2001 гг. в РФ выпускалось по 1 комбайну в год (это уже скорее не промышленное машиностроение, а ремесленное «машиносоздание»). Данные о производстве картофелеуборочных комбайнов после 2009 г. не публикуются. В 2012 г. выпущено 942 силосоуборочных (кормоуборочных) комбайнов, в 2013 г. 447 машин. За период 2010-2013 гг. было выпущено 8 льноуборочных комбайнов.

Важнейшей машиной для всего народного хозяйства страны (как и для обороноспособности) является грузовой автомобиль. Особое значение он имеет в условиях России для сельского хозяйства. С конца 60-х годов производство грузовиков в РСФСР быстро росло и в середине 80-х годов вышло на уровень 700 тыс. машин в год. В ходе реформы произошло резкое падение производства – в 5 раз. В 1999-2007 гг. наблюдалось незначительное оживление производства. Динамика производства представлена на Рис. 4- 3.

В 1999-2007 гг. наблюдалось незначительное оживление производства. Динамика производства представлена на Рис. 4- 3.

Рис. 4- 3. Производство грузовиков в РСФСР и РФ, тыс. шт.

Примерно так же обстоит дело и с производством грузовых автомобилей с дизельными двигателями – их выпуск с уровня 151 тыс. в 1990 г. сократился к 1998 г. в 7 раз. В 2000 г. он составил 47,8 тыс. шт., в 2005 г. – 67,8 тыс., в 2009 г. – 44,8 тыс. шт. По данным Росстата, в 2010 г. было произведено 38,7 тыс. шт. грузовых автотранспортных средств с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), в 2011 г. – 53,5 тыс. шт., в 2012 г. – 57,1 тыс. шт., в 2013 г. – 60,4 тыс. шт.

Из экспортера грузовиков Россия реформирована в их импортера. Импорт грузовых автомобилей в значительной степени стал компенсировать пятикратный спад производства. Парк грузовых автомобилей вырос в РФ за годы реформ в 9 раз – с 331 тыс. в 1990 г. до 2,98 млн в 2010 г. В 2006 г. импортировано 63,4 тыс. машин за 1,5 млрд долларов, а на экспорт ушло 51,8 тыс. машин за 0,6 млрд долл. В 2010 г. и 2011 г. импортировано 59 и 109 тыс. грузовиков (за 1,84 и 3,51 млрд долл.), а экспортировано 13,4 и 20,4 тыс. (на 0,3 и 0,47 млрд долл.). В 2012 г. в Россию было импортировано 122 тыс. грузовых автомобилей на сумму 3,8 млрд долларов (произведено 212 тыс. машин), в 2013 г. – 89 тыс. на 2,9 млрд долл. (произведено 209 тыс. машин).

машин за 1,5 млрд долларов, а на экспорт ушло 51,8 тыс. машин за 0,6 млрд долл. В 2010 г. и 2011 г. импортировано 59 и 109 тыс. грузовиков (за 1,84 и 3,51 млрд долл.), а экспортировано 13,4 и 20,4 тыс. (на 0,3 и 0,47 млрд долл.). В 2012 г. в Россию было импортировано 122 тыс. грузовых автомобилей на сумму 3,8 млрд долларов (произведено 212 тыс. машин), в 2013 г. – 89 тыс. на 2,9 млрд долл. (произведено 209 тыс. машин).

В целом состояние производства всей сельскохозяйственной техники примерно такое же, как тракторов и комбайнов. За 1990-2010 гг. производство тракторных плугов сократилось в 57 раз, культиваторов – в 26 раз, сеялок в 28 раз, косилок – в 7,5 раз, доильных установок – в 12,8 раз.

Вот выводы доклада Министерства сельского хозяйства РФ «Научно-техническое развитие агропромышленного комплекса России» (Москва, 2000 г.) о положении в сельскохозяйственном машиностроении: «Объем товарной продукции на предприятиях отрасли сократился почти в 13 раз, в том числе по тракторостроению – в 10, по сельскохозяйственным машинам для растениеводства более чем в 14, по машинам и оборудованию для животноводства и кормопроизводства – в 38, по двигателестроению – в 8, по компонентам машин и запасным частям – в 17, а по использованию производственного потенциала – в 13-25 раз».

Надо подчеркнуть, что на фоне сокращения отечественного производства в РФ идет захват российского рынка зарубежными производителями сельхозтехники. Он сопровождается сильным идеологическим давлением, формированием отрицательного отношения к отечественным машинам, преувеличением их качественных недостатков при замалчивании важных для российской действительности достоинств.

Так, много говорится, например, что российские комбайны допускают повышенные, по сравнению с американскими аналогами, потери зерна при уборке. Но технические преимущества американских машин оплачены столь непропорционально большим завышением цены (более чем в 4 раза дороже отечественных аналогов), что массовые закупки этих машин становятся нереальными. Российское село может быть обеспечено только отечественными машинами. Их можно и нужно улучшать, но лишь на основе развития собственного машиностроения.

Что же касается потерь зерна, то по сообщениям СМИ на уборке урожая 2000 и 2001 гг. в Северо-Кавказском регионе были использованы арендованные у Турции американские комбайны (с комбайнерами). В оплату за аренду и работу была отдана треть собранного этими комбайнами зерна. Таким образом, можно считать, что на российских полях американские комбайны допускают потери трети зерна — помимо того, что оставляют безработными российских комбайнеров. У отечественных комбайнов даже второго поколения, которые выпускались в 1972-1985 гг., потери зерна достигали 10-12% (Васильев Д.И. Контроль качества обмолота и технологических режимов зерноуборочных комбайнов. // «Контроль и управление технологическим процессом комбайновой уборки зерновых культур». Новосибирск, 1988, вып. 4). При этом причиной потерь было не только качество техники. Потери, по словам автора, возникали в результате «плохой подготовки комбайна, нарушения режимов работы и небрежного отношения к своим обязанностям комбайнера». Это – факторы социокультурные, а не технические.

В оплату за аренду и работу была отдана треть собранного этими комбайнами зерна. Таким образом, можно считать, что на российских полях американские комбайны допускают потери трети зерна — помимо того, что оставляют безработными российских комбайнеров. У отечественных комбайнов даже второго поколения, которые выпускались в 1972-1985 гг., потери зерна достигали 10-12% (Васильев Д.И. Контроль качества обмолота и технологических режимов зерноуборочных комбайнов. // «Контроль и управление технологическим процессом комбайновой уборки зерновых культур». Новосибирск, 1988, вып. 4). При этом причиной потерь было не только качество техники. Потери, по словам автора, возникали в результате «плохой подготовки комбайна, нарушения режимов работы и небрежного отношения к своим обязанностям комбайнера». Это – факторы социокультурные, а не технические.

Показательно сравнение производства тракторов с динамикой выпуска и импортных закупок легковых автомобилей. Здесь многое говорит о приоритетах промышленной, экономической и социальной политики современной России и о сдвигах в массовом сознании (Рис. 4- 4).

4- 4).

Рис. 4- 4. Производство легковых автомобилей в РСФСР и РФ, тыс. штук

В 2006 г. в России было произведено 1,18 млн, а импортировано 1,05 млн легковых автомобилей на сумму 12,7 млрд долларов; в 2010 г. произведено 710 тыс., импорт на 11,5 млрд долл.; в 2012 г. произведено 1,08 млн, импорт на 20,2 млрд долл., в 2013 г. произведено 0,89 млн, импорт на 17 млрд долл.

От себя добавлю, что т.н. путинская стабильность очень не стабильна, если судить по зигзагу 2009-2010 гг. Достаточно было кратковременного падения цен на нефть, как резко упал выпуск всей техники. Знать очень велика импортная составляющая в российском производстве.

Прогнозируется, что рынок тракторов в России будет расти со среднегодовым темпом роста 5,7% с 2019 по 2024 год — ResearchAndMarkets.com и прогнозы (2019-2024)» был добавлен в предложение

ResearchAndMarkets.com . Россия занимает 220 миллионов гектаров плодородных земель, что составляет 20% мировых плодородных земель. Обладая огромными плодородными землями, страна может накормить два миллиарда человек. Однако этот потенциал используется не полностью, так как обрабатывается только 13% плодородных земель. Сельское хозяйство в России является быстро развивающимся сектором, и с 2015 года его среднегодовой темп роста превышает 4%. Прогнозируется, что в ближайшие годы рост превысит 5%, в основном из-за запрета на импорт продовольствия, введенного правительством.

Обладая огромными плодородными землями, страна может накормить два миллиарда человек. Однако этот потенциал используется не полностью, так как обрабатывается только 13% плодородных земель. Сельское хозяйство в России является быстро развивающимся сектором, и с 2015 года его среднегодовой темп роста превышает 4%. Прогнозируется, что в ближайшие годы рост превысит 5%, в основном из-за запрета на импорт продовольствия, введенного правительством.

Правительство уделяет первоочередное внимание увеличению местного сельскохозяйственного производства, а также экспорта. Нехватка сельскохозяйственных машин и оборудования является ключевым недостатком для достижения этой цели. Для поддержки этой цели правительство предоставляет фермерам государственные субсидии для инвестирования в передовые технологии и увеличения объемов производства. Акцент на повышении урожайности ферм создал спрос на механизацию ферм и, следовательно, на сельскохозяйственное оборудование. Кроме того, правительство предоставляет субсидии производителям сельскохозяйственной техники для развития внутреннего производства и увеличения экспорта сельскохозяйственной техники.

Все эти факторы создали благоприятную среду для роста рынка тракторов в России. Однако структурные проблемы, такие как высокая стоимость тракторов, высокая стоимость кредита и геополитическая неопределенность, вынуждают фермеров откладывать капиталовложения или искать более дешевые варианты у местных производителей сельскохозяйственной техники. Все эти факторы, наряду с общим ухудшением экономической ситуации и нестабильными политическими вызовами, ограничивают развитие рынка тракторов в России.

Возможности роста в России

Нынешние тракторы, используемые в сельском хозяйстве России, превышают типичный срок службы 10-12 лет. Таким образом, у производителей тракторов есть возможность для замены старых тракторов в ближайшие годы. Кроме того, существует огромный разрыв между соотношением сельскохозяйственных угодий и имеющихся тракторов. В среднем один трактор в России обслуживает 247 га. По оценкам правительства, сельскохозяйственному сектору ежегодно требуется около 55 000 тракторов на общую сумму 5,5 млрд долларов. Однако годовой объем продаж сельскохозяйственных тракторов в России составляет 12 000 единиц.

Однако годовой объем продаж сельскохозяйственных тракторов в России составляет 12 000 единиц.

Этот огромный разрыв между спросом и предложением дает возможность производителям тракторов. Однако высокие процентные ставки на приобретение сельхозтехники, сокращение государственных субсидий сельхозпроизводителям, низкий рост иностранных инвестиций в отрасль и финансовая нестабильность российских сельхозпредприятий сдерживают рост рынка. Основными игроками на рынке являются «Тракторные заводы», СПбТЗ, CLAAS, Ростсельмаш, CNH-Kamaz Industry, John Deere (США).

Ключевые результаты

- Тенденции рынка с 2015 года и пятилетние прогнозы роста рынка

- Подробный анализ микро- и макроэлементов, влияющих на тенденции спроса

- Выявление возможностей в сегментах

- Тенденции и анализ со стороны спроса и предложения

- Анализ ценовых тенденций, инвестиционных перспектив и моделей конкуренции

- Взгляд на потенциал роста рынка

- Подробный анализ основных производителей с учетом финансовых вложений и принятых стратегий

- Конкурентная среда отрасли

Ключевые темы:

1. Введение

Введение

1.1 Методология исследования

1.2 Объем исследования

1.3 Предположения

2. Резюме

3. Динамика отрасли

3.1 Драйверы

3.1.1 Расширение доступа к субсидиям и кредитам для сельскохозяйственной техники в Азии

3.1.2 Толчок к механизации сельского хозяйства со стороны политиков

3.1.3 Фокус на увеличении интенсивности обрезки

3.1.4 Сокращение числа сельскохозяйственных рабочих из-за урбанизации

3.2 Ограничения

3.2.1 Уменьшение площади под сельским хозяйством

3.2.2 Увеличение количества разрозненных землевладений в Азии

3.2.2 Консолидация сельскохозяйственных угодий в рамках подрядных фермерских хозяйств и кооперативов

3.3 Возможности

3.3.1 Растущее внимание к точному земледелию

3.3.2 Горное сельское хозяйство

3.3.3 Гендерно-ориентированные инструменты и оборудование

3. 3.4 Пакет машин для конкретных культур

3.4 Пакет машин для конкретных культур

3.4 Анализ пяти сил Портера

3.4.1 Рыночная власть поставщиков

3.4.2 Торговая сила Покупателей

3.4.3 Степень конкуренции

3.4.4 Угроза замены

3.4.5 Угроза новых участников

3.5 Будущие тенденции в отрасли

3.6 Анализ цепочки создания стоимости

3.7 Отраслевые политики и правила

3.8 Рыночные инновации

4. Размер рынка и прогноз

4.1 Доля рынка по типам

4.1.1 Коммунальные тракторы

4.1.2 Пропашные тракторы

4.1.3 Садовый трактор

4.1.4 Садовый трактор

4.1.4 Ротационные культиваторы

4.1.5 Прочее

4.2 Доля рынка в лошадиных силах

4.2.1 Ниже 40 л.с.

4.2.2 40 л.с.-100 л.с.

4.2.3 Более 100 л.с.

4.3 Доля рынка по типу колес

4.3.1 Два колеса

4.3.2 Четыре колеса

5. Конкурентный анализ

5. 1 Анализ доли рынка

1 Анализ доли рынка

5.2 Стратегии роста ведущих игроков

5.3 Инвестиции и перспективы развития

5.3.1 Инвестиции за последние пять лет

5.3.2 Инвестиционные возможности

5.4 Схема соревнований

5.4.1 Коэффициент концентрации

5.4.2 Отраслевая конкуренция

5.5 Анализ ценовых тенденций

5.5.1 Классификация продуктов и их цены

5.5.2 Факторы, влияющие на цены

6. Профили компаний

6.1 Корпорация АГКО.

6.2 Клаас КГаА мбХ

6.3 CNH Industrial N.V.

6.4 Дир и компания

6.5 Дойц-Фар

6.6 Эскорт Лимитед

6.7 Корпорация Кубота

6.8 Группа Кун

6.9 Махиндра и Махиндра Лтд.

6.10 ООО «Тракторы и сельскохозяйственное оборудование»

6.11 Компания Янмар Лимитед

Для получения дополнительной информации об этом отчете посетите https://www.researchandmarkets.com/r/4eq0hc.

Продажи тракторов в 10 странах в 2019 г.

показывают смешанные результаты

показывают смешанные результаты28 февраля 2020 г. | Опубликовано в разделе Продажа оборудования и оборудования

Используя различные источники, редакторы и участники Ag Equipment Intelligence составили список на 2019 год.продажи тракторов из 10 стран мира. Сравнение 10 шоу: продажи выросли в 5 странах и снизились в 5 странах. Страной, которая продемонстрировала самый большой скачок в процентном отношении, стала Франция, где продажи выросли на 25%. Из пятерки «больших» в списке — США, Бразилия, Германия, Франция…

Это контент по подписке для VIP-членов. VIP-членство дает вам все возможности Ag Equipment Intelligence на все времена! Сравните три уровня доступа:

Бесплатные обновления

☑ Ежедневное обновление по электронной почте

☑ Еженедельное дайджест

☑ На записи

☑ Читать новости.

☐ Специальные управленческие отчеты

Добавленный анализ

☑ Ежедневные обновления электронной почты

☑ Еженедельный дайджест

☑ В записи

☑ Читать новости

☑ Бесплатный вход в систему

☑ Добавлен анализ

☐ Только платные абоненты. В записи

В записи

☑ Читать новости

☑ Бесплатный вход

☑ Добавлен анализ

☑ Платные статьи только для подписчиков

☑ Мнения дилеров и деловые новости

☑ Специальные отчеты руководства

КЛЮЧЕВЫЕ СЛОВА Продажа тракторов и комбайнов в Австралии Продажа тракторов и комбайнов в Бразилии Продажа тракторов и комбайнов в Канаде Продажа тракторов и комбайнов во Франции Продажа тракторов и комбайнов в Германии Продажа тракторов и комбайнов в Германии Продажа тракторов и комбайнов в Ирландии Продажа тракторов и комбайнов в России Продажа тракторов и комбайнов в Южной Африке Продажа тракторов и комбайнов в Южной Африке Продажа тракторов в Турции Продажа тракторов и комбайнов Продажа тракторов и комбайнов в США

Всегда получайте все, что связано с разведкой сельскохозяйственного оборудования!

Начните свое членство

Каждый ежемесячный выпуск Ag Equipment Intelligence — это все равно, что получить личный совет один на один от самых надежных мировых экспертов в области сельскохозяйственного оборудования. Советы, которые не были смягчены или искажены внешним влиянием, предоставляя самый последний и самый глубокий анализ сельскохозяйственного оборудования. AEI исследует, куда движется индустрия сельскохозяйственного оборудования, а не только то, где она была. Без наполнителя. Нет предвзятости. Отсутствие конфликта интересов. Вы можете получить доступ к архиву выпусков в формате PDF, нажав здесь.

Советы, которые не были смягчены или искажены внешним влиянием, предоставляя самый последний и самый глубокий анализ сельскохозяйственного оборудования. AEI исследует, куда движется индустрия сельскохозяйственного оборудования, а не только то, где она была. Без наполнителя. Нет предвзятости. Отсутствие конфликта интересов. Вы можете получить доступ к архиву выпусков в формате PDF, нажав здесь.

Загрузите эти полезные инструменты для накопления знаний

В этом выпуске мы рассмотрим основные факторы, которые, по словам производителей, повлияют на их решения о покупке оборудования в 2023 году. В разделе «Технологии» Ноа Ньюман подробно рассматривает новую технологию опрыскивателя ReClaim от Precision Planting. Также в этом эпизоде объем продаж Kubota в США за 9 месяцев превысил 5 миллиардов долларов и предварительный просмотр последнего исследовательского отчета Ag Equipment Intelligence «Автономное сельскохозяйственное оборудование: внедрение и перспективы на фермах в США».