плюсы и минусы, стоит ли брать

Назад7 мин

Автор: Дарстрой

Обновлено: 28 июня 2023

Получение кредита под залог недвижимости стало одним из популярных способов решения финансовых вопросов. В этой статье мы рассмотрим основные аспекты данного вида кредитования, его преимущества и риски, а также ответим на часто задаваемые вопросы.

Отличие кредита под залог недвижимости от потребительского

При оформлении кредита под залог квартиры или дома, жилье выступает в качестве обеспечения займа, что дает банку снизить риски и предложить более выгодные условия заемщику, такие как более низкие процентные ставки и длительный срок кредитования.

Причины взятия кредита под залог квартиры или дома

Среди основных причин, по которым люди решают взять кредит под залог жилья, можно выделить:

- Необходимость срочно получить крупную сумму денежных средств на решение финансовых проблем или покупку дорогих товаров и услуг.

- Желание консолидировать существующие долги, объединив их в один займ с более выгодными условиями.

- Финансирование бизнес-проектов или инвестиций в жилье.

Где можно получить кредит

Кредит под залог недвижимости могут выдавать как традиционные банки, так и микрофинансовые организации (МФО). Однако следует помнить, чем опасны кредиты под залог квартиры, полученные через МФО, поскольку в этом случае процентные ставки значительно выше, а условия менее прозрачны.

Категории заемщиков, которым доступен такой вид кредита

Кредит под залог недвижимости доступен широкому кругу заемщиков, включая:

- Физические лица, имеющие регистрацию в стране проживания и постоянный источник дохода.

- Юридические лица и индивидуальные предприниматели, желающие привлечь дополнительные средства для развития своего бизнеса.

- Лица с плохой кредитной историей, которым сложно получить кредит без залога.

Требования к объектам недвижимости, выступающим в качестве залога

Недвижимость, выступающая в качестве залога, должна соответствовать следующим требованиям:

- Находится в собственности заемщика.

- Иметь чистую историю сделок, отсутствие обременений.

- Быть в хорошем состоянии, пригодной для проживания или использования в коммерческих целях.

- Проходить оценку стоимости специалистами банка или аккредитованными оценщиками.

Необходимые документы для оформления

Для оформления заемщик должен предоставить следующие документы:

- Паспорт и документы, подтверждающие доход.

- Свидетельство о собственности на недвижимость и кадастровый паспорт объекта.

- Отчет об оценке стоимости недвижимости.

- Согласие супруга(супруги) на залог недвижимости, если это требуется законодательством.

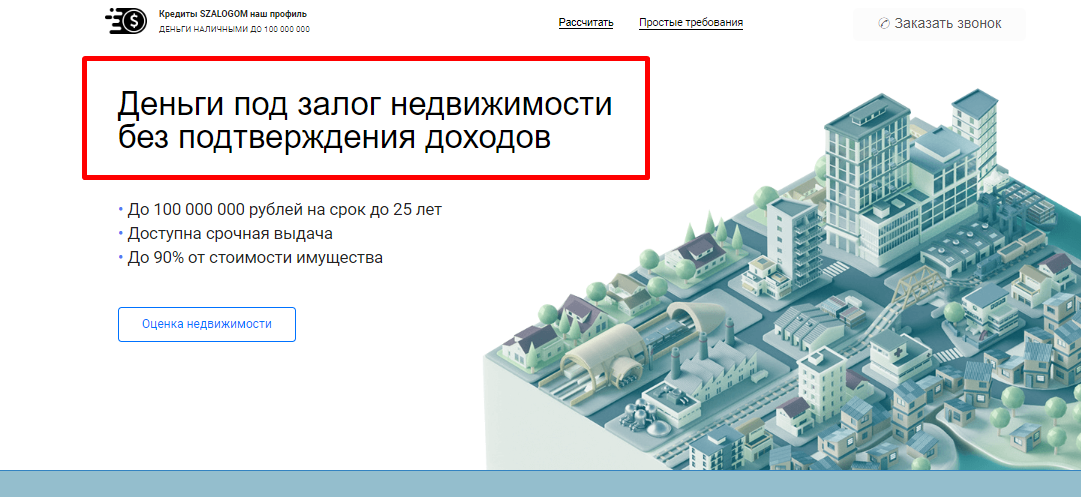

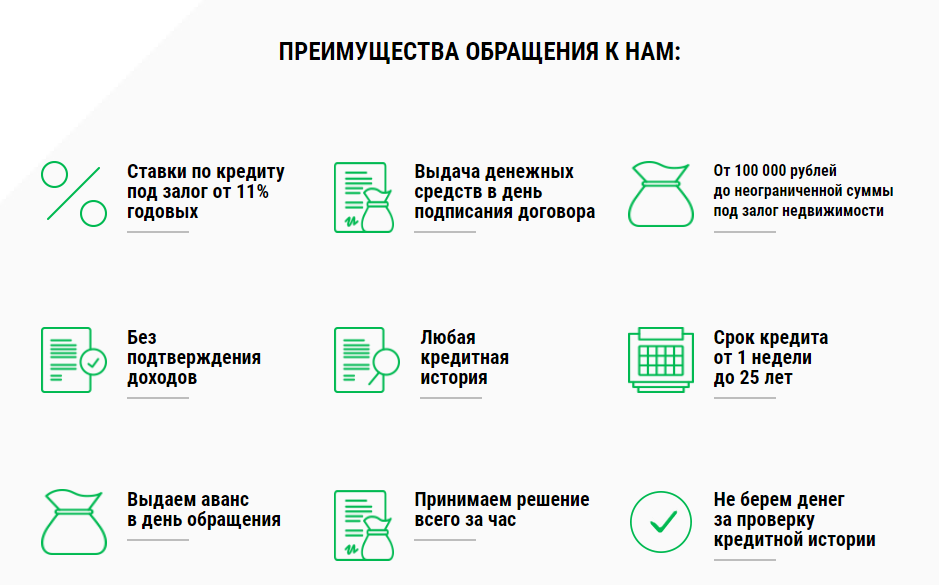

Условия и процентные ставки

Условия кредитования под залог недвижимости разнятся в зависимости от банка или МФО. Процентные ставки по таким займам ниже, чем по потребительским, и составляют от 9% до 15% годовых. Срок кредитования может составлять от 1 года до 20 лет.

Кредит под залог недвижимости плюсы и минусы

Преимущества:

- Возможность получить крупную сумму денежных средств на длительный срок.

- Низкие процентные ставки по сравнению с потребительскими.

- Широкий выбор кредитных продуктов, доступных на рынке

Недостатки:

- Риск потери заложенной недвижимости при невыплате займа.

- Необходимость прохождения оценки стоимости жилья.

- Сложности с продажей или передачей недвижимости в наследство во время действия кредитного договора.

Процедура оценки недвижимости в качестве залога

Оценка недвижимости является обязательным условием для получения кредита под залог. Она проводится аккредитованными оценщиками или специалистами банка и позволяет определить рыночную стоимость объекта. Этот показатель важен для банка, чтобы понять, какую сумму займа можно выдать заемщику.

Процесс оценки жилья может включать следующие этапы:

- Подача заявки на оценку и предоставление необходимых документов.

- Визит оценщика на объект для осмотра жилья и сбора информации.

- Анализ рынка и сопоставление объекта с аналогичными предложениями.

- Выдача отчета об оценке стоимости жилья.

Риски и возможные последствия кредитования под залог недвижимости

При взятии кредита под залог недвижимости заемщики сталкиваются с определенными рисками, среди которых:

- Риск потери жилья в случае невыплаты займа. Банк имеет право реализовать заложенное имущество для погашения задолженности.

- Риск изменения процентных ставок. В случае роста ставок заемщику придется платить больше по займу.

- Риск снижения стоимости жилья на рынке, что может привести к увеличению залоговой стоимости и повышению процентных ставок.

Способы минимизации рисков

- Тщательно изучить условия кредитования и выбрать правильное предложение от разных банков и МФО.

- Оценить свои финансовые возможности и убедиться, что сможете своевременно выплачивать кредит.

- Внимательно прочитать договор и все дополнительные соглашения, чтобы избежать неприятных сюрпризов в будущем.

- В случае проблем с выплатами, своевременно обращаться в банк для реструктуризации долга или предложения других решений.

Каковы риски при получении кредита через МФО?

Получение кредита под залог квартиры через МФО связан с рисками, такими как:

- Высокие процентные ставки по сравнению с банками.

- Непрозрачные условия кредитования и дополнительные скрытые комиссии.

- Меньшая гарантия надежности и стабильности, чем у банков.

Внимательно изучайте условия кредитования и отзывы о МФО перед тем, как принимать решение.

Какие последствия возникнут при прекращении платежей?

При прекращении платежей по кредиту заемщик может столкнуться с такими последствиями:

- Увеличение общей суммы долга из-за начисления пени и штрафов.

- Порча кредитной истории, что затруднит получение займа в будущем.

- Возможная реализация залогового имущества для погашения задолженности.

- Увеличение общей суммы долга из-за начисления пени и штрафов.

Возможно ли изъятие квартиры при наличии в ней прописанных детей?

В случае невыплаты по займу, банк обязан предоставить возможность для обеспечения жильем всех зарегистрированных в квартире лиц, включая детей. Однако покупатель квартиры может потребовать освобождения жилья от проживающих, и в этом случае государство должно предоставить им альтернативное жилье.

Информация о статье

24 апреля 2023

Автор: Дарстрой

538

Оцените эту статью

Поделиться в соц.сетях:

Кредит под залог недвижимости: что это такое? Как это работает? | деньги

Примерное время чтения: 2 минуты

453

pixabay.com

Если хотите взять кредит, будь то погашение долгов, путешествие или открытие бизнеса, лучше всего искать более выгодные условия и в соответствии с вашим ежемесячным бюджетом. Будет ли кредит в банке под залог недвижимости хорошим вариантом для вас? Чтобы ответить на этот вопрос, необходимо понять, как он работает, преимущества и недостатки.

Что такое обеспеченный кредит?

Кредит с имущественной гарантией — это тип кредита, который принимает актив в качестве гарантии выплаты запрашиваемой суммы, в данном случае это имущество. Поскольку существует гарантия известной стоимости платежа, этот тип кредита, как правило, предлагает гораздо более выгодные условия заключения договоров.

Когда вы решаете взять этот вид кредита, вам нужно будет оставить в качестве залога какое-то имущество, жилое или нет — это зависит от критериев финансового учреждения.

В течение всего периода, пока задолженность по кредиту не будет погашена, имущество будет принадлежать финансовому учреждению, предоставившему вам кредит, но будьте уверены, что вы по-прежнему сможете нормально использовать свое имущество, как для собственных нужд, так и для сдачи третьим лицам, включая аренду.

Что не разрешено, так это продавать или обменивать недвижимость в течение срока действия договора, но как только все платежи будут выплачены, вы можете делать с ней все, что захотите. Важно отметить, что в случае дефолта заемщика имущество будет изъято финансовым учреждением и, возможно, продано с аукциона в счет погашения образовавшегося долга.

Преимущества обеспеченного кредита

— более низкая процентная ставка;

— более длительная рассрочка, уменьшающая ежемесячную сумму скидки;

— суммы кредита могут быть выше, до 60% от стоимости имущества, переданного в залог, с установлением максимального потолка каждым финансовым учреждением;

для выдаваемого кредита нет фиксированного назначения, то есть можно использовать деньги для погашения более дорогих расходов, инвестиций в карьеру, путешествий или всего одновременно.

Недостатки кредита под залог

— необходимость подтверждения дохода, даже с указанием недвижимости в качестве залога;

— ограничение одной сделки на недвижимость;

— платеж сторонней компании, ответственной за оценку имущества, предлагаемого в качестве залога.

Таким образом, польза этого вида кредита для тех, кто хочет выйти из минуса, неоспорима. Однако, чтобы обеспечить безопасность операции, ищите качественное финансовое учреждение, чтобы убедиться, что все идет хорошо.

Акционерное Общество «Тинькофф Банк»

ОГРН 1027739642281

кредитынедвижимостьфинансы

Следующий материал

Новости smi2.ru

Что такое ипотека? Типы, как они работают и примеры

Что такое ипотека?

Ипотека — это тип кредита, используемый для покупки или содержания дома, земли или других видов недвижимости. Заемщик соглашается платить кредитору с течением времени, как правило, в виде серии регулярных платежей, которые делятся на основную сумму и проценты. Затем имущество служит залогом для обеспечения кредита.

Затем имущество служит залогом для обеспечения кредита.

Заемщик должен подать заявку на ипотеку через своего предпочтительного кредитора и убедиться, что он соответствует нескольким требованиям, включая минимальный кредитный рейтинг и первоначальный взнос. Заявки на ипотеку проходят строгий процесс андеррайтинга, прежде чем они достигнут фазы закрытия. Типы ипотечных кредитов варьируются в зависимости от потребностей заемщика, например, обычные кредиты и кредиты с фиксированной процентной ставкой.

Key Takeaways

- Ипотечные кредиты — это кредиты, которые используются для покупки домов и других видов недвижимости.

- Собственность сама по себе служит залогом по кредиту.

- Ипотечные кредиты бывают различных типов, в том числе с фиксированной процентной ставкой и с регулируемой процентной ставкой.

- Стоимость ипотечного кредита будет зависеть от типа кредита, срока (например, 30 лет) и процентной ставки, которую взимает кредитор.

- Ипотечные ставки могут широко варьироваться в зависимости от типа продукта и квалификации заявителя.

Что такое ипотека?

Как работает ипотека

Частные лица и предприятия используют ипотечные кредиты для покупки недвижимости без предварительной оплаты всей покупной цены. Заемщик погашает кредит плюс проценты в течение определенного количества лет, пока он не станет владельцем собственности бесплатно и чисто. Большинство традиционных ипотечных кредитов являются полностью амортизируемыми. Это означает, что сумма регулярного платежа останется прежней, но при каждом платеже в течение срока действия кредита будут выплачиваться разные пропорции основного долга и процентов. Типичные сроки ипотеки составляют 30 или 15 лет.

Ипотечные кредиты также известны как залоговые права на имущество или претензии на имущество. Если заемщик перестает платить по ипотеке, кредитор может обратить взыскание на имущество.

Например, покупатель жилья закладывает свой дом своему кредитору, который затем имеет право на собственность. Это гарантирует заинтересованность кредитора в собственности в случае невыполнения покупателем своих финансовых обязательств. В случае обращения взыскания кредитор может выселить жителей, продать имущество и использовать деньги от продажи для погашения ипотечного долга.

Это гарантирует заинтересованность кредитора в собственности в случае невыполнения покупателем своих финансовых обязательств. В случае обращения взыскания кредитор может выселить жителей, продать имущество и использовать деньги от продажи для погашения ипотечного долга.

Ипотечный процесс

Потенциальные заемщики начинают процесс, обращаясь к одному или нескольким ипотечным кредиторам. Кредитор попросит предоставить доказательства того, что заемщик способен погасить кредит. Это может включать банковские и инвестиционные отчеты, последние налоговые декларации и подтверждение текущей работы. Кредитор, как правило, также проводит проверку кредитоспособности.

Если заявка будет одобрена, кредитор предложит заемщику кредит до определенной суммы и по определенной процентной ставке. Покупатели жилья могут подать заявку на получение ипотечного кредита после того, как они выбрали недвижимость для покупки или пока они все еще ищут ее, процесс, известный как предварительное одобрение. Предварительное одобрение ипотеки может дать покупателям преимущество на жестком рынке жилья, потому что продавцы будут знать, что у них есть деньги, чтобы подкрепить свое предложение.

Предварительное одобрение ипотеки может дать покупателям преимущество на жестком рынке жилья, потому что продавцы будут знать, что у них есть деньги, чтобы подкрепить свое предложение.

Как только покупатель и продавец договорятся об условиях своей сделки, они или их представители встретятся на так называемом закрытии. Это когда заемщик вносит свой первоначальный взнос кредитору. Продавец передаст право собственности на недвижимость покупателю и получит оговоренную сумму денег, а покупатель подпишет все оставшиеся ипотечные документы. Кредитор может взимать комиссию за выдачу кредита (иногда в виде баллов) при закрытии сделки.

Опции

Есть сотни вариантов, где можно получить ипотеку. Вы можете получить ипотечный кредит через кредитный союз, банк, ипотечного кредитора, онлайн-кредитора или ипотечного брокера. Независимо от того, какой вариант вы выберете, сравните цены разных типов, чтобы убедиться, что вы получаете лучшее предложение.

Виды ипотечных кредитов

Ипотечные кредиты бывают разных форм. Наиболее распространены ипотечные кредиты на 30 и 15 лет с фиксированной процентной ставкой. Некоторые сроки ипотеки составляют всего пять лет, в то время как другие могут длиться 40 лет или дольше. Растягивание платежей на несколько лет может уменьшить ежемесячный платеж, но также увеличивает общую сумму процентов, которые заемщик выплачивает в течение срока действия кредита.

Наиболее распространены ипотечные кредиты на 30 и 15 лет с фиксированной процентной ставкой. Некоторые сроки ипотеки составляют всего пять лет, в то время как другие могут длиться 40 лет или дольше. Растягивание платежей на несколько лет может уменьшить ежемесячный платеж, но также увеличивает общую сумму процентов, которые заемщик выплачивает в течение срока действия кредита.

В пределах разной продолжительности существуют многочисленные типы ипотечных кредитов, в том числе кредиты Федерального жилищного управления (FHA), кредиты Министерства сельского хозяйства США (USDA) и кредиты Министерства по делам ветеранов США (VA), доступные для определенных групп населения, которые могут не иметь дохода. , кредитные рейтинги или авансовые платежи, необходимые для получения права на обычные ипотечные кредиты.

Ниже приведены лишь несколько примеров некоторых из наиболее популярных видов ипотечных кредитов, доступных для заемщиков.

Ипотечные кредиты с фиксированной процентной ставкой

Стандартный вид ипотеки – фиксированная ставка. При ипотеке с фиксированной процентной ставкой процентная ставка остается неизменной в течение всего срока кредита, как и ежемесячные платежи заемщика по ипотеке. Ипотека с фиксированной процентной ставкой также называется традиционной ипотекой.

При ипотеке с фиксированной процентной ставкой процентная ставка остается неизменной в течение всего срока кредита, как и ежемесячные платежи заемщика по ипотеке. Ипотека с фиксированной процентной ставкой также называется традиционной ипотекой.

Предупреждение

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей (CFPB) или в Министерство жилищного строительства и городского развития США (HUD).

Ипотека с регулируемой процентной ставкой (ARM)

При ипотеке с регулируемой процентной ставкой (ARM) процентная ставка фиксируется на начальный срок, после чего она может периодически меняться в зависимости от преобладающих процентных ставок. Первоначальная процентная ставка часто ниже рыночной, что может сделать ипотеку более доступной в краткосрочной перспективе, но, возможно, менее доступной в долгосрочной, если ставка существенно возрастет.

ARM обычно имеют ограничения или ограничения на то, насколько процентная ставка может повышаться каждый раз, когда она корректируется, и в целом в течение срока действия кредита.

Ипотека с плавающей процентной ставкой 5/1 — это ARM, который поддерживает фиксированную процентную ставку в течение первых пяти лет, а затем корректирует ее каждый год после этого.

Процентные ссуды

Другие, менее распространенные типы ипотечных кредитов, такие как ипотечные кредиты только под проценты и ARM с возможностью оплаты, могут включать сложные графики погашения и лучше всего используются опытными заемщиками. Эти типы кредитов могут иметь большой платеж в виде шара в конце.

Многие домовладельцы столкнулись с финансовыми проблемами из-за таких ипотечных кредитов во время пузыря на рынке жилья в начале 2000-х годов.

Обратная ипотека

Как следует из названия, обратная ипотека — это совсем другой финансовый продукт. Они предназначены для домовладельцев в возрасте 62 лет и старше, которые хотят конвертировать часть капитала в свои дома в наличные деньги.

Эти домовладельцы могут брать кредит под стоимость своего дома и получать деньги в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии. Весь остаток кредита подлежит оплате, когда заемщик умирает, уезжает навсегда или продает дом.

Баллы

В рамках каждого типа ипотеки заемщики имеют возможность покупать дисконтные баллы, чтобы снизить процентную ставку. Баллы — это, по сути, плата, которую заемщик платит авансом, чтобы иметь более низкую процентную ставку в течение срока действия кредита. Сравнивая ставки по ипотечным кредитам, убедитесь, что вы сравниваете ставки с одинаковым количеством дисконтных баллов для истинного сравнения яблок с яблоками.

Средняя ставка по ипотеке (на 2022 г.)

Сколько вам придется платить за ипотеку, зависит от типа ипотеки (например, фиксированная или регулируемая), ее срока (например, 20 или 30 лет), любых выплаченных дисконтных баллов и процентных ставок на данный момент. Процентные ставки могут варьироваться от недели к неделе и от кредитора к кредитору, поэтому стоит присмотреться к ценам.

Ставки по ипотечным кредитам были на почти рекордно низком уровне в 2020 году, при этом ставки опустились до среднего уровня 2,66% по 30-летней ипотеке с фиксированной ставкой за неделю с 24 декабря 2020 года. Ставки продолжали оставаться стабильно низкими в течение 2021 года и начали неуклонно расти с 3 декабря 2021 г. (см. диаграмму ниже). По данным Federal Home Loan Mortgage Corp., средние процентные ставки по состоянию на июль 2022 года выглядели следующим образом:

- 30-летняя ипотека с фиксированной ставкой : 5,30%

- 15-летняя ипотека с фиксированной ставкой : 4,45%

- 5/1 ипотека с плавающей процентной ставкой: 4,19%

Как сравнить ипотечные кредиты

Банки, ссудо-сберегательные ассоциации и кредитные союзы когда-то были практически единственными источниками ипотечных кредитов. Сегодня растущая доля ипотечного рынка включает небанковских кредиторов, таких как Better, кредитДепот, Rocket Mortgage и SoFi.

Если вы покупаете ипотечный кредит, онлайн-калькулятор ипотечного кредита может помочь вам сравнить предполагаемые ежемесячные платежи в зависимости от типа ипотечного кредита, процентной ставки и размера первоначального взноса, который вы планируете внести. Это также может помочь вам определить, насколько дорогой объект недвижимости вы можете себе позволить.

В дополнение к основной сумме и процентам, которые вы будете платить по ипотеке, кредитор или ипотечное обслуживание может открыть счет условного депонирования для уплаты местных налогов на имущество, страховых взносов домовладельцев и некоторых других расходов. Эти расходы добавятся к вашему ежемесячному платежу по ипотеке.

Кроме того, обратите внимание, что если вы делаете первоначальный взнос менее 20% при получении ипотеки, ваш кредитор может потребовать, чтобы вы приобрели частную ипотечную страховку (PMI), что становится еще одной дополнительной ежемесячной платой.

Если у вас есть ипотечный кредит, вы по-прежнему владеете своим домом (а не банком). Ваш банк мог ссудить вам деньги на покупку дома, но вместо того, чтобы владеть недвижимостью, они налагают на нее залог (дом используется в качестве залога, но только в случае невозврата кредита). Однако если вы не выполните свои обязательства и лишите права выкупа ипотечного кредита, банк может стать новым владельцем вашего дома.

Ваш банк мог ссудить вам деньги на покупку дома, но вместо того, чтобы владеть недвижимостью, они налагают на нее залог (дом используется в качестве залога, но только в случае невозврата кредита). Однако если вы не выполните свои обязательства и лишите права выкупа ипотечного кредита, банк может стать новым владельцем вашего дома.

Зачем людям нужна ипотека?

Цена дома часто намного превышает сумму денег, которую сберегает большинство домохозяйств. В результате ипотечные кредиты позволяют отдельным лицам и семьям приобретать дом, внося лишь относительно небольшой первоначальный взнос, например 20% от покупной цены, и получая кредит на остаток. Затем кредит обеспечивается стоимостью имущества в случае дефолта заемщика.

Кто-нибудь может получить ипотечный кредит?

Ипотечные кредиторы должны одобрить потенциальных заемщиков посредством подачи заявки и процесса андеррайтинга. Жилищные кредиты предоставляются только тем, у кого есть достаточные активы и доход по отношению к их долгам, чтобы практически нести стоимость дома с течением времени. Кредитный рейтинг человека также оценивается при принятии решения о продлении ипотеки. Процентная ставка по ипотеке также варьируется: более рискованные заемщики получают более высокие процентные ставки.

Кредитный рейтинг человека также оценивается при принятии решения о продлении ипотеки. Процентная ставка по ипотеке также варьируется: более рискованные заемщики получают более высокие процентные ставки.

Ипотечные кредиты предлагаются различными источниками. Банки и кредитные союзы часто предоставляют ипотечные кредиты. Существуют также специализированные ипотечные компании, которые занимаются только жилищными кредитами. Вы также можете нанять независимого ипотечного брокера, который поможет вам найти лучшую ставку среди различных кредиторов.

Что означает фиксированное и переменное значение для ипотечного кредита?

Многие ипотечные кредиты имеют фиксированную процентную ставку. Это означает, что ставка не изменится в течение всего срока ипотеки — обычно 15 или 30 лет — даже если процентные ставки вырастут или упадут в будущем. Ипотека с переменной или регулируемой ставкой (ARM) имеет процентную ставку, которая колеблется в течение срока кредита в зависимости от того, что делают процентные ставки.

Сколько ипотечных кредитов я могу иметь на свой дом?

Кредиторы обычно выдают первую или первичную ипотеку до того, как разрешат вторую ипотеку. Эта дополнительная ипотека широко известна как кредит под залог собственного капитала. Большинство кредиторов не предоставляют последующую ипотеку, обеспеченную тем же имуществом. Технически нет ограничений на количество младших кредитов, которые вы можете иметь на свой дом, если у вас есть собственный капитал, соотношение долга к доходу и кредитный рейтинг, чтобы получить их одобрение.

Почему это называется ипотекой?

Слово «ипотека» происходит от древнеанглийского и французского языков и означает «залог смерти». Он получил такое название, поскольку этот тип кредита «умирает», когда он либо полностью погашен, либо если заемщик не выполняет свои обязательства.

Практический результат

Ипотека является неотъемлемой частью процесса покупки жилья для большинства заемщиков, которые не сидят на сотнях тысяч долларов наличными, чтобы сразу купить недвижимость. Различные типы ипотечных кредитов доступны для любых ваших обстоятельств может быть. Различные программы, поддерживаемые государством, позволяют большему количеству людей претендовать на получение ипотечного кредита и воплотить в жизнь свою мечту о собственном жилье.

Различные типы ипотечных кредитов доступны для любых ваших обстоятельств может быть. Различные программы, поддерживаемые государством, позволяют большему количеству людей претендовать на получение ипотечного кредита и воплотить в жизнь свою мечту о собственном жилье.

Обеспечение – определение и примеры

Что такое обеспечение?

Залог в финансовом мире является ценным активом, который заемщик предоставляет в качестве обеспечения по кредиту.

Например, когда покупатель жилья получает ипотечный кредит, дом служит залогом по кредиту. При автокредите залогом является транспортное средство. Бизнес, который получает финансирование от банка, может заложить ценное оборудование или недвижимость, принадлежащую бизнесу, в качестве залога по кредиту. В случае дефолта кредитор может конфисковать залог и продать его, чтобы возместить убытки.

Другие неспецифические персональные кредиты могут быть обеспечены другими активами. Например, обеспеченная кредитная карта может быть обеспечена денежным депозитом на ту же сумму кредитного лимита — 500 долларов за кредитный лимит в 500 долларов.

Key Takeaways

- Залог — это предмет стоимости, заложенный для обеспечения кредита.

- Обеспечение снижает риск для кредиторов.

- Если заемщик не выплачивает кредит, кредитор может конфисковать залог и продать его, чтобы возместить свои убытки.

- Ипотечные кредиты и автокредиты представляют собой два типа обеспеченных кредитов.

- Другие личные активы, такие как сберегательный или инвестиционный счет, могут использоваться для обеспечения обеспеченного личного кредита.

Как работает обеспечение

Прежде чем кредитор выдаст вам кредит, он хочет знать, что у вас есть возможность погасить его. Вот почему многие из них требуют некоторой формы безопасности. Это обеспечение называется обеспечением, которое сводит к минимуму риск для кредиторов, гарантируя, что заемщик выполняет свои финансовые обязательства. У заемщика есть веская причина погасить кредит вовремя, потому что в случае невыполнения обязательств он может потерять свой дом или другие активы, заложенные в качестве залога.

Кредиты, обеспеченные залогом, как правило, доступны по значительно более низким процентным ставкам, чем необеспеченные кредиты. Требование кредитора к залогу заемщика называется залогом — законным правом или требованием в отношении актива для погашения долга.

В случае дефолта заемщика кредитор может конфисковать залог и продать его, потратив полученные деньги на невыплаченную часть кредита. Кредитор может принять решение о возбуждении судебного иска против заемщика для возмещения любого остатка.

Виды обеспечения

Характер залога часто предопределяется типом кредита. Когда вы берете ипотечный кредит, ваша квартира становится залогом. Если вы берете автокредит, то залогом по кредиту является автомобиль. Типы залога, которые обычно принимают кредиторы, включают автомобили (только если они полностью погашены), банковские сберегательные депозиты и инвестиционные счета. Пенсионные счета обычно не принимаются в качестве залога.

Вы также можете использовать будущие зарплатные чеки в качестве залога для очень краткосрочных кредитов, а не только от кредиторов до зарплаты. Традиционные банки предлагают такие кредиты, как правило, на срок не более пары недель. Эти краткосрочные кредиты являются вариантом в реальной чрезвычайной ситуации, но даже в этом случае вы должны внимательно читать мелкий шрифт и сравнивать ставки.

Традиционные банки предлагают такие кредиты, как правило, на срок не более пары недель. Эти краткосрочные кредиты являются вариантом в реальной чрезвычайной ситуации, но даже в этом случае вы должны внимательно читать мелкий шрифт и сравнивать ставки.

Личные кредиты с обеспечением

Другим типом заимствования является обеспеченный личный кредит, в котором заемщик предлагает предмет стоимости в качестве обеспечения по кредиту. Стоимость залога должна соответствовать или превышать сумму кредита. Если вы рассматриваете обеспеченный личный кредит, лучшим выбором для кредитора, вероятно, будет финансовое учреждение, с которым вы уже ведете дела, особенно если вашим залогом является ваш сберегательный счет. Если у вас уже есть отношения с банком, этот банк будет более склонен одобрить кредит, и вы, скорее всего, получите за него достойную ставку.

Используйте финансовое учреждение, с которым у вас уже есть отношения, если вы рассматриваете обеспеченный личный кредит.

Примеры залоговых кредитов

Жилищные ипотечные кредиты

Ипотека – это кредит, залогом по которому является дом. Если домовладелец перестает платить по ипотечному кредиту в течение как минимум 120 дней, кредитор может начать судебное разбирательство, что может привести к тому, что кредитор в конечном итоге завладеет домом посредством обращения взыскания. После того, как имущество передано кредитору, его можно продать, чтобы погасить оставшуюся часть основного долга по кредиту.

Ссуды под залог жилья

Дом также может выступать в качестве залога по второй ипотеке или кредитной линии собственного капитала (HELOC). В этом случае сумма кредита не будет превышать доступный капитал. Например, если дом оценивается в 200 000 долларов, а по основной ипотеке остается 125 000 долларов, вторая ипотека или HELOC будут доступны только на сумму до 75 000 долларов.

Маржинальная торговля

Обеспеченные кредиты также являются фактором маржинальной торговли. Инвестор занимает деньги у брокера, чтобы купить акции, используя остаток на брокерском счете инвестора в качестве залога. Кредит увеличивает количество акций, которые инвестор может купить, тем самым увеличивая потенциальную прибыль, если акции растут в цене. Но и риски умножаются. Если акции падают в цене, брокер требует выплаты разницы. В этом случае счет служит залогом, если заемщик не может покрыть убытки.

Инвестор занимает деньги у брокера, чтобы купить акции, используя остаток на брокерском счете инвестора в качестве залога. Кредит увеличивает количество акций, которые инвестор может купить, тем самым увеличивая потенциальную прибыль, если акции растут в цене. Но и риски умножаются. Если акции падают в цене, брокер требует выплаты разницы. В этом случае счет служит залогом, если заемщик не может покрыть убытки.

Является залоговым имуществом?

Залог служит гарантией кредита, поэтому он должен иметь ценность. Например, это может быть часть собственности, такая как автомобиль или дом, или даже наличные деньги, которые кредитор может конфисковать, если заемщик не заплатит.

Какие кредиты не используют актив в качестве залога?

Если у вас нет залога, необходимого для обеспечения определенного типа кредита, вы можете рассмотреть возможность поиска необеспеченных кредитов, таких как личный кредит или кредитная карта (оба из которых не используют актив в качестве залога) , как альтернатива.